今回は、投資に大変有用な手法、「ドルコスト平均法」について解説していきます。ドルコスト平均法とは何か、そしてそれがどのように投資に活用できるのか。また、それがなぜ初心者の投資家に特に有益なのか。これらを理解することは、堅実な資産運用を始める上で非常に重要です。

この記事を読むことで、ドルコスト平均法の基本的な概念、その活用方法、そして具体的な投資戦略への組み込み方について学ぶことができます。また、実際の投資シナリオに基づいたドルコスト平均法の文章例を通じて、より深い理解を得ることができるでしょう。

投資は複雑に感じるかもしれませんが、基本的な概念と戦略を理解すれば、一歩一歩着実に前進できます。それでは、一緒にドルコスト平均法を学んでいきましょう!

ドルコスト平均法はつみたてNISAや投資信託の積立にも強く関連する重要なキーワード。この仕組みを覚えておいて絶対に損はありません!

この記事でドルコスト平均法とは何かを学んだらつみたてNISAがなぜ有効な投資手段かを理解できると思います。まだつみたてNISAを始めていない人は、ドルコスト平均法を学んでからぜひはじめてみましょう!

ドルコスト平均法とは?

ドルコスト平均法の基本的な定義

ドルコスト平均法とは何でしょうか。これは、一定の金額を定期的に投資する手法のことを指します。毎月あるいは毎週、一定の金額を投資し続けることで、株式などの資産価格の変動リスクから一定の保護を得ることが可能となるのです。

例えば、あなたが毎月1万円を投資するとします。株価が高いときはその1万円で少ない株数を、株価が低いときは多くの株数を買うことができます。つまり、一定の金額で買える株数は株価によって変わりますが、長期間にわたって見ると高値で買った株と安値で買った株の平均取得コストが求められるというわけです。

この手法が投資にどのように使われるか

投資初心者にとって、ドルコスト平均法は非常に有用な戦略です。それはなぜでしょうか? その理由は大きく二つあります。

一つ目は、この方法は市場のタイミングを気にせずに投資を続けられることです。多くの初心者投資家は、市場の「最高のタイミング」を見つけようとしますが、これは非常に難しく、またリスクも高いです。ドルコスト平均法は、市場の動きを予測する必要なく、定期的に一定額の投資を続けることで、長期的な成長を目指します。

二つ目の理由は、ドルコスト平均法が投資家に安定的な投資習慣を形成させる助けとなる点です。毎月または毎週の投資は、あなたが定期的に貯蓄をするように、継続的に投資を行う習慣を形成します。

NISA・iDecoを始めるなら利用者数の多いSBI証券がおすすめ!

手数料が他社より安くアプリが圧倒的に使いやすい、投資信託のファンドの取扱数も業界最多。

SBI証券でNISAやiDeco、株式投資を始めたい方はこちらから

ドルコスト平均法の利点と欠点

ドルコスト平均法の利点は、先述の通り、市場のタイミングを気にせずに投資を続けられること、そして定期的な投資習慣を形成できることです。また、市場が下落したときでも恐怖にかられることなく投資を続けることができます。なぜなら、下落市場はそれだけ多くの株を購入できるチャンスと捉えることができるからです。

しかし、一方で欠点もあります。ドルコスト平均法はあくまで長期的な投資成果を目指すものであり、短期的な利益を求める場合には最適な方法とは言えません。また、株価が一貫して上昇傾向にある場合、ドルコスト平均法ではなく一度に全額投資した方がリターンは高くなる可能性があります。

しかし、全体として見れば、ドルコスト平均法は投資のリスクを分散させ、定期的に投資を行うことで長期的な資産形成を目指す投資家にとって、非常に有効な手法であると言えるでしょう。

ドルコスト平均法の具体例

ドルコスト平均法の具体例

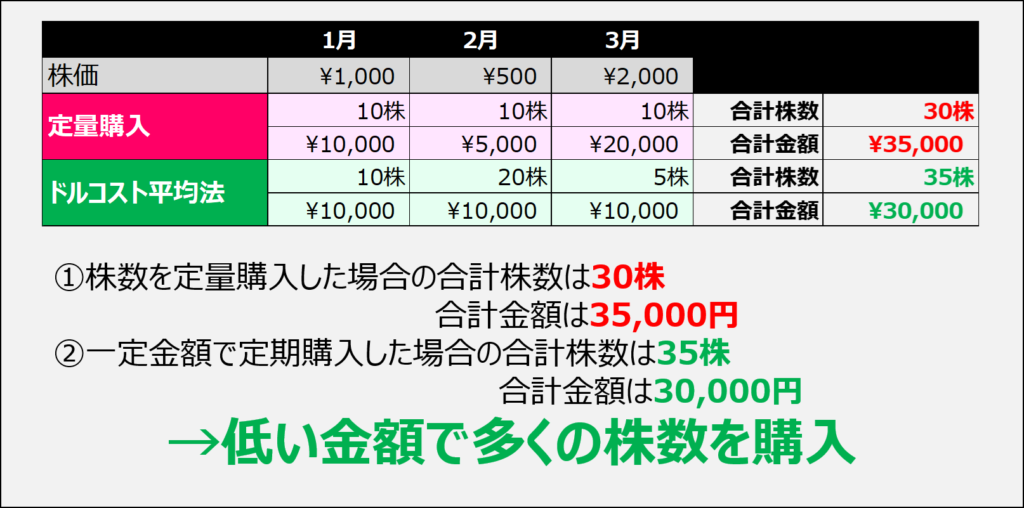

ここではドルコスト平均法の具体例を見ていきましょう。あなたが毎月1万円を投資するというシナリオを考えてみます。1月から3月まで、毎月一定の金額を投資し続けるとします。

1月に株価が1000円だったとき、1万円で10株購入できます。しかし、2月に株価が500円に下落したとき、同じ1万円でも20株購入することができます。逆に、3月に株価が2000円に上昇したとき、1万円では5株しか購入できません。このように、毎月同じ金額を投資していると、株価が下がったときには多くの株を、株価が上がったときには少ない株を買うことになります。

これがドルコスト平均法のメカニズムです。毎月一定の金額を投資することで、株価の上下に関わらず一定の投資行動を続けることができ、その結果として平均的な購入単価(平均取得コスト)を下げることができます。もちろん一概にこの購入方法が得をするというわけではありませんが、株価が低いときにはたくさん購入でき、株価が高いときには数量を抑えるため効率的なのです。

ドルコスト平均法が投資リスクをどのように緩和するか

ドルコスト平均法は投資リスクの緩和にも役立ちます。一括投資の場合、全ての資金を一度に投入するため、投資直後に市場が大きく下落した場合、資産価値が大きく減少してしまうリスクがあります。しかし、ドルコスト平均法では一度に全資金を投入せず、毎月一定の金額を投入するため、一時的な市場の下落による影響を分散することができます。

ドルコスト平均法が投資リターンにどう影響するか

ドルコスト平均法はリターンにも一定の影響を及ぼします。一般的に、ドルコスト平均法は下落市場で有利であり、上昇市場では不利とされます。なぜなら、株価が下落したときには多くの株を購入できるため、後に市場が回復したときには大きな利益を得ることができます。しかし、株価が上昇し続ける上昇市場では、株価が上昇するにつれて購入できる株の数が減少してしまうため、リターンは一定額投資と比較して少なくなる可能性があります。

しかし、市場が常に上昇し続けるとは限らず、また最適な投資タイミングを見極めるのは困難であることを考えると、ドルコスト平均法はその安定性から長期的な投資には有効な戦略と言えるでしょう。

ドルコスト平均法を使った文章例で理解を深めよう

このセクションでは、ドルコスト平均法を使った具体的な文章例を示します。説明を読んでもイマイチ理解ができないという方は、実際にドルコスト平均法が使われている例文を見て理解を深めてみましょう!

僕の投資スタイルは、毎月一定額の5万円を個別株に投資すること。そうすることで株価が1,000円の時は50株、株価が2,000円の時は25株を購入し、市場が上下しても毎月同じ額を投資し続けることができるんだ。そのおかげで市場の波に一喜一憂せずに済むよ。これがドルコスト平均法の醍醐味なんだ。

私はリスク分散とコスト平均化を重視しています。毎月決まった日に10万円を国内株式のETFに投資します。一度に大きな金額を投入せず、分散投資を行うことでリスクを軽減しつつ、ドルコスト平均法により平均取得単価を下げることを狙っています。

わしは毎月定期的に3万円を積立投資信託に投資することにしているんじゃ。このドルコスト平均法を用いた投資によって、長期的な視点から見たときの投資リスクを軽減しておるんじゃ。

以上の3つの例からも、ドルコスト平均法の利点や投資への適用方法がより明確に理解できるかと思います。ぜひ参考にしてみてください。

資産が貯金だけの人は将来損をする可能性が高いです。損をするリスクを減らすためにも、証券口座を開設して分散投資を行い、NISAを始めて将来に備えましょう。

証券口座は、人気が高いSBI証券が圧倒的におすすめです。

SBI証券の口座開設はこちらをクリック

ドルコスト平均法のデメリットとその対策

ドルコスト平均法は利点が多い一方で、もちろんデメリットもあります。以下にその主なものを挙げ、それぞれの対策を示します。

デメリット① 市場の上昇に対するリターンの抑制

ドルコスト平均法は市場の下落期におけるリスクを緩和する一方で、市場が上昇傾向にある時は一括投資に比べてリターンが抑制される可能性があります。

そのため、投資期間や資金の規模、リスク許容度などによっては一括投資を選択することも有効です。ときにはドルコスト平均法と一括投資を組み合わせた戦略を考える必要もあります。

デメリット② 継続的な投資が必要

ドルコスト平均法は毎月一定の投資が必要となるため、その継続性が求められます。一時的な収入減や支出増によって投資が難しくなった場合、その効果が薄れてしまう可能性があります。

そのため、投資開始前に適切な資金計画を立て、継続的な投資が可能な範囲でドルコスト平均法を実行することが重要です。

デメリット③ 株価の大幅な下落

一部の株価が大幅に下落し、その後回復しない場合、ドルコスト平均法によって多くの株を保有してしまうと大きな損失を招く可能性があります。

そのため、ドルコスト平均法を適用する投資対象の選定には十分な注意が必要です。分散投資を行うことでこのリスクを緩和することが可能です。

米国株やクレカ積立による投資信託に興味のある方はマネックス証券がおすすめ!

マネックス証券では分析ツールが充実しているため、市場調査にも活用できます。

マネックス証券でNISAやiDeco、株式投資を始めたい方はこちらから

まとめと次のステップ

ドルコスト平均法を理解して積立投資を実施しよう

今回の記事では、ドルコスト平均法について詳しく解説しました。この投資法は、毎月一定の金額を投資することで、長期的に見たときの投資リスクを軽減するもの。さまざまな投資状況を想定した文章例を通じて、その具体的な適用方法や利点を理解することができたはずです。

しかし、ドルコスト平均法も万能ではありません。市場の上昇に対するリターンの抑制、投資の継続性が必要、株価の大幅な下落への対処といった注意点を理解し、適切な対策を講じることが重要です。

投資は自己責任ですが、この記事が皆さんの投資の一助となれば幸いです。そして、ドルコスト平均法はあくまで一つの手法です。自身の投資目標やリスク許容度、投資期間などに応じて、最適な投資法を見つけてください。まだ証券口座を持っていないという方は、まずは証券口座の開設からはじめてみましょう!

投資を始める第一歩! 口座開設を画像付きで徹底解説

ドルコスト平均法を用いた積立投資やつみたてNISA、投資信託などの投資を始めるには、まず口座開設をする必要があります。証券口座はさまざまありますが、一番おすすめは最大手で使いやすいSBI証券。証券口座を持っていない人は、まずはSBI証券で口座を開設しておくのが無難です。口座開設の方法は下記に画像付きでやり方をまとめているので、ぜひ参考にして口座を開設してみてください。

①まずはSBI証券の口座開設ページへGo!

上の画像をタップ・クリックしてSBI証券の口座開設ページへ飛びます。画面の下の方にある『口座開設にすすむ』から口座の申込み画面に進みます。今後の説明はこの画面からのスタートを前提としているので 同じ経路から入ってもらうことをオススメします。

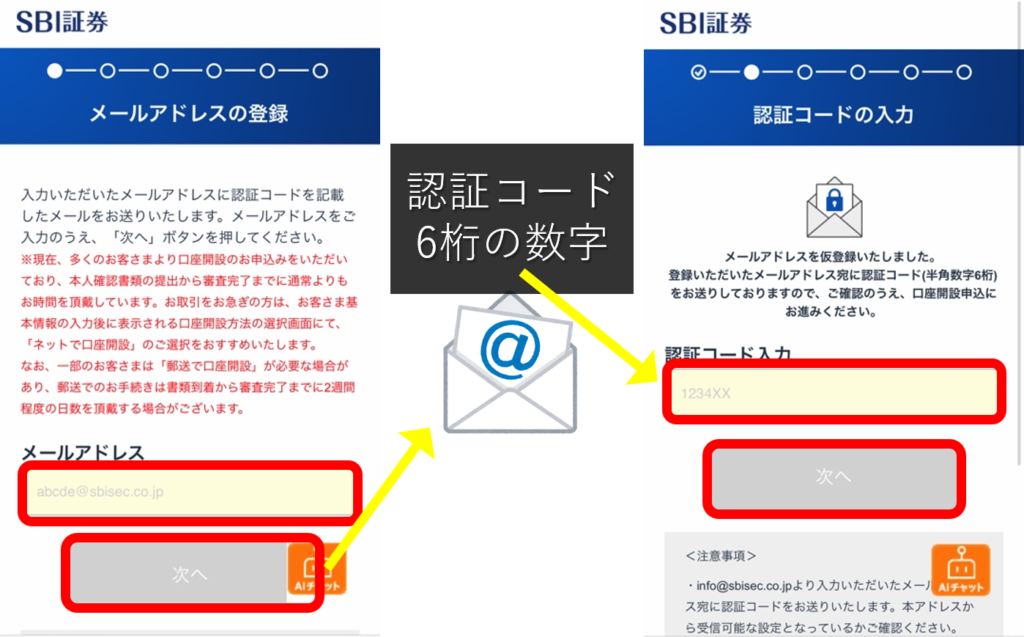

②メールアドレスの登録&認証コード入力

メールアドレスの登録画面に進むので使用できるメールアドレスを入力して、「次へ」ボタンを押します。そうするとそのアドレス宛にメールが届き、6桁の認証コードが記載されているので、確認したらSBI証券の画面に戻り認証コードを入力し、「次へ」ボタンを押します。

③お客様情報の設定

「お客様情報の設定」画面になります。ここでは口座開設するために必要な情報を入力していくことになります。居住地から始まり、名前・生年月日・性別・電話番号・郵便番号・住所などを入力していきます。住所の番地のフリガナなどは忘れやすいので注意してください。

④納税方法の選択

「納税方法の選択」の部分で申告方法を選ぶことができますが、こちらは、開設する(源泉徴収あり)を選ぶのがおすすめです。画面によっては「SBI証券に任せる」と表示されているかもしれません。これを選んでおくと、自分の代わりに証券会社が納税してくれます。NISAなどの非課税枠のみでの取引であればあまり関係ありませんが、個別株を取引した際に申告漏れにならないようこちらを選んでおくのが無難だと言えます。続きの画面で、「NISAの選択」が現れます。こちらは、後からNISAの口座開設もできるので、無理に申し込まないといけないわけではないですが、事前の説明も踏まえ、基本的にはつみたてNISAの利用を推奨したいので一緒に申し込んでおくといいと思います。

とりあえず口座開設だけ、という人は「今は申し込まない」を選択して先に進んでください。

さらに進むと、住信SBIネット銀行の口座開設を一緒にするかどうかも聞かれます。こちらも任意ですが、同グループのネット銀行であり、使い勝手もいい上に、証券口座との連動性が高いので作っておいて損はないと思います。

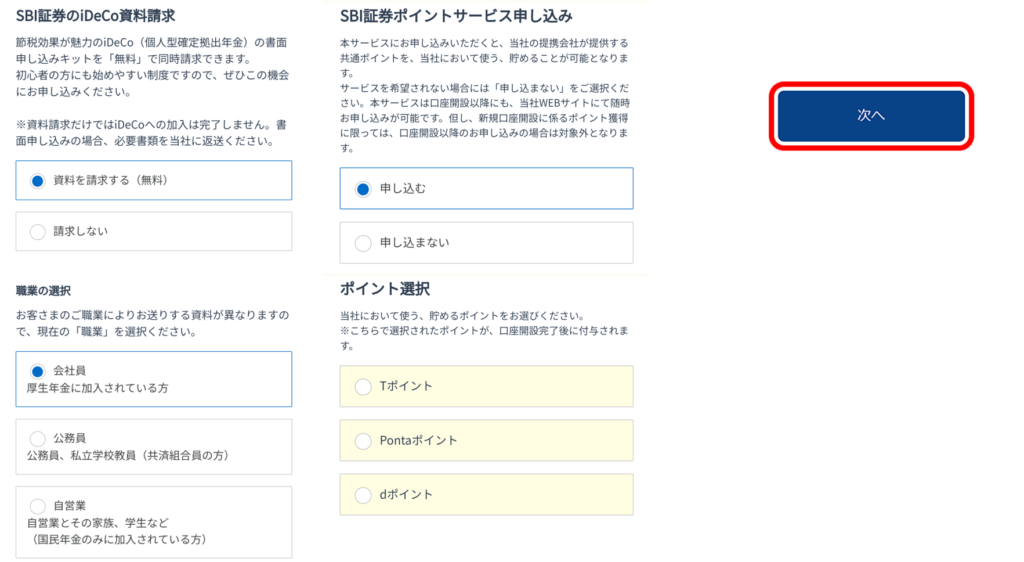

④iDecoの資料請求

続きの部分でiDeCoの資料請求が必要か聞かれますが、これはお好みで選択してください。またポイントサービスの申し込みについても聞かれるので任意で選択します。普段使っているポイントサービスがあればそちらを選択しておけば問題ないかと思います。これらの入力が終わったら「次へ」を押して進みます。

⑤規約の確認

情報の入力が終わると、『規約』の確認画面に移動します。申込サービスの数に応じて書面が電子データで用意されているので、書面をタップして開き、確認したら下の同意欄にチェックをいれます。

確認するファイル数は申込サービス数によって変わります。すべて確認したら「同意する」ボタンをタップして進みます。

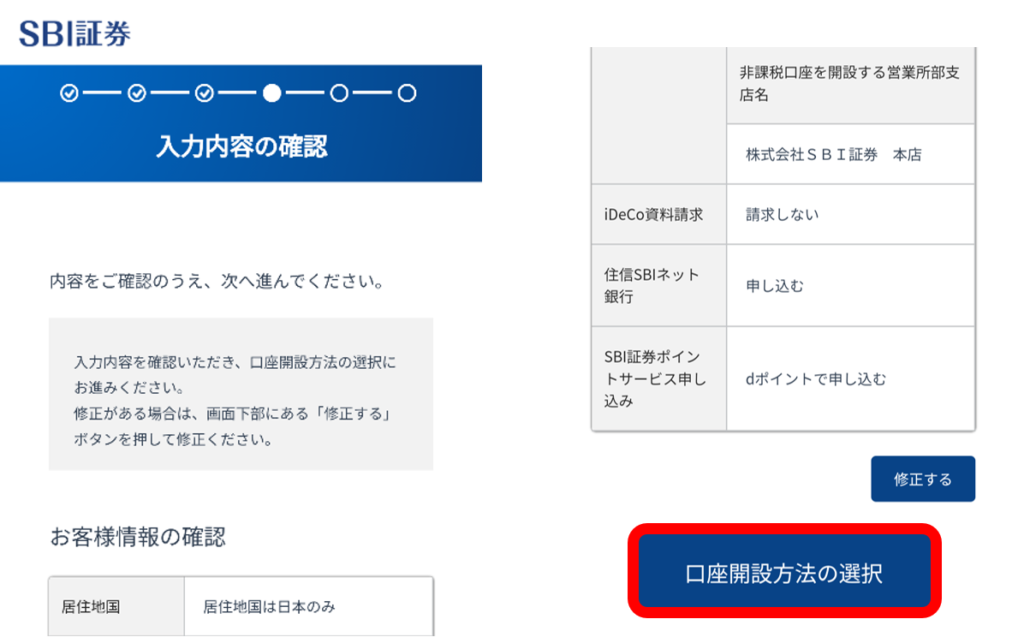

⑥入力内容の確認

これまで入力した内容に間違いがないか確認します。住所などが違っていると後が大変なので、ここでよく確認しておきましょう。入力内容に間違いがなければ「口座開設方法の選択」ボタンをタップします。

⑦口座開設方法の選択

「ネットで口座開設」、「郵送で口座開設」のどちらかを選び、「申し込む」ボタンをタップします。基本的にはネットだけで手続きが完結する上に早く口座開設が完了する「ネットで口座開設」がおすすめです。時間と手間がかかってもいいからここからは紙でやりとりを進めたほうが安心という方は郵送を選んでもいいかもしれません。

申し込み完了画面に移ると、口座番号やユーザーネーム、初期のログインパスワードなどが表示されます。これはこの後で必要になる情報なのでスクリーンショットを取るかあるいは紙にメモするなどして必ず控えておくようにしましょう。控えたら、『保存しました』にチェックを入れ『次へ』で進行します。

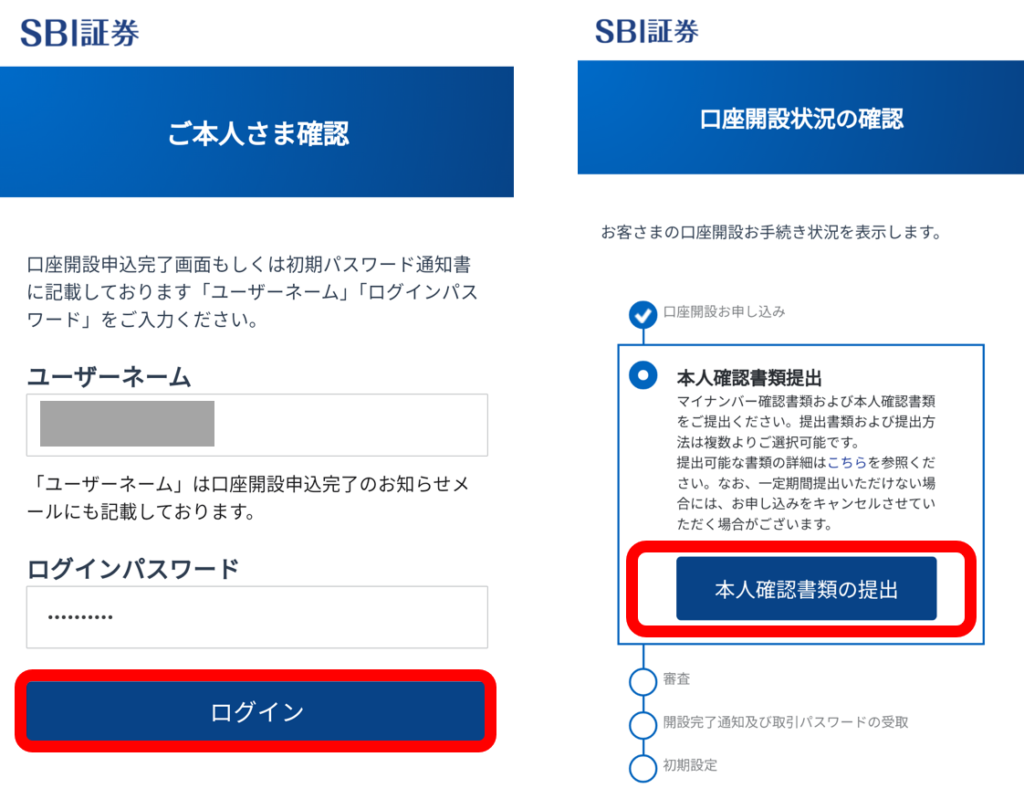

⑧本人確認

続いて、本人確認書類を提出していく必要があります。この際、ログイン画面が出てきた場合はさきほどの『ユーザネーム』と『ログインパスワード』を入力し、『ログイン』ボタンをタップして進みます。『口座開設状況の確認』画面へ移動したら『本人確認書類の提出』をタップして進みます。

⑨本人確認書類の提出方法の選択

本人確認のための提出書類・提出方法の選択画面に移動します。「マイナンバーカード」があれば本人確認書類も兼ねているので1枚のみの提出でOKですが、「通知カード」などの場合は、運転免許証などのほかの本人確認書類の追加提出が必要です。

次に、確認書類などの提出方法を選びます。手元に書類があれば、「スマホカメラで撮影して提出」を選ぶとスムーズです。次は口座開設完了通知の受取方法を選びます。

こちらは「メールで受け取り…」がおすすめです。最後に本人の確認方法を選びます。特段理由がなければ『自分の顔を撮影』が簡単です。すべてを選んだら「次へ」ボタンをタップしてください。すると各種の撮影が始まりますので案内に従って操作していけばOKです。

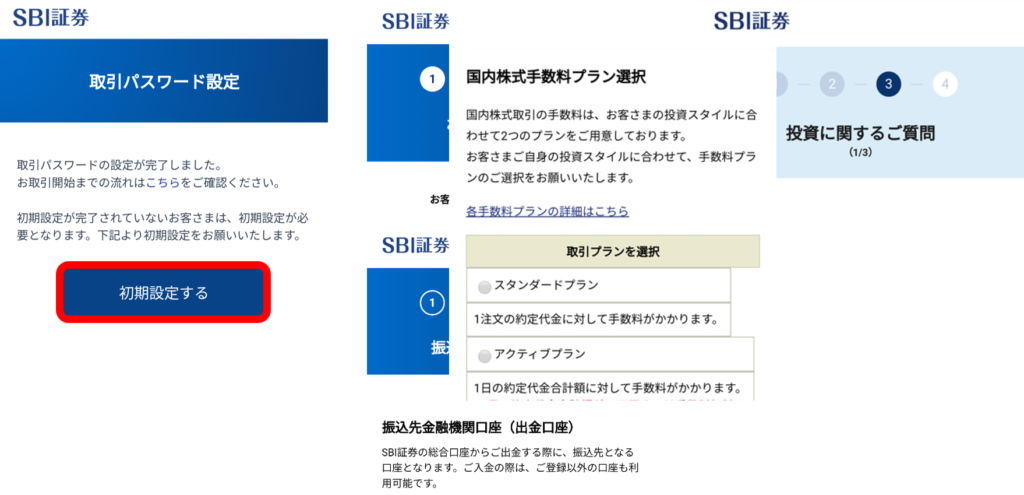

⑨取引パスワード設定

これで申し込みと必要書類の提出は終わり、先方による審査に入っていきます。口座開設の作業としてはここで一段落で、後は実際に使用するにあたっての設定になります。審査が終わるとメール等で連絡がきますので、再度ログインして口座開設状況を確認。そうすると「取引パスワード設定」を求められます。画面の案内通りに本人確認情報を入力し画面を進め、メールアドレスに送られた認証コードを入力の上、取引パスワードを設定します。今後の取引に使うパスワードなので、忘れないようにしてください。

⑩初期設定

取引パスワードの設定が終わるとそのまま初期設定へ進むことができます。取引を始めるには初期設定が必要になるので、これをタップして入力画面に進みます。基本的には画面に沿ってご自身の基本情報を入力します。インサイダー取引などの規制のため職業などを少し詳しく聞かれますが、正直に記入すれば問題ありません。あとは口座からお金を出金するときの振込先金融機関の登録と最後にアンケート的な内容を記入していきます。この際、『投資に関するご質問』という項目の最初に国内株式手数料プランという選択が出てきます。投資スタイルに合わせて2種類のプランから選択できますが、1日に何度も売買するような場合でなければ少額取引の手数料が無料になる『アクティブプラン』を選ぶのがいいかと思います。このプランは後から変更することもできるので特に心配する必要はないです。

これにてSBI証券の口座開設は完了です!

すでにSBI証券の口座を持っていてつみたてNISA口座を作っていない方は、SBI証券のウェブページ等から申し込むことができます。口座開設が終わり、証券口座が利用できるようになったらウェブページあるいはアプリからつみたてNISAの積立設定を行います。購入したい銘柄を選び、積立金額の設定や支払い方法などを入力して設定すれば、あとは自動的にシステムが定例で注文・買付を行ってくれるという仕組みになっています。支払いはクレジットカードで行うこともでき、ここでクレカのポイントを得ることもできます。ここまで設定を行えば、つみたてNISAを始まっていきます。