この記事でわかること

・そもそもNISAとはなんなのか

・新NISAは旧NISAからどう変わったか

・現行NISAは始めるべき?新NISAを待つべき?

・新NISAと旧NISAは併用可能?同じ口座は使える?

結論、投資に興味ある人は絶対に今のNISAを始めるべきです!その理由はいったいなぜなのか?解説します!

NISA・iDecoを始めるなら利用者数が多いSBI証券がおすすめ!

手数料が他社より安くアプリが圧倒的に使いやすい、投資信託のファンドの取扱数も業界最多。

SBI証券でNISAやiDeco、株式投資を始めたい方はこちらから

そもそもNISAってなんなの? NISAの概要

NISAの仕組み・NISAによって受けられる恩恵とは

NISAというのは、非課税優遇制度の一種で株や投資信託で得られた利益にかかる税金をゼロにしてもらえるという制度。通常金融商品の取引などで得られた利益には約20%の税金がかかってしまうのですが、NISAの枠で投資を行うとこれがゼロになります。

例えば、ある年にNISA枠で40万円のある株式を購入したとしてそれが5年後に3倍になり80万円(120万円-40万円)の売却益が出たとき、通常発生する「約20%=16万円」もの税金がNISA枠での投資では発生しないことになります。さらに売却益だけではなく株を保有しているともらえることがある配当金についても同じく非課税となるためこれも大きな要素だと言えます。

普通の投資なら儲けに対して税金を払う必要があるけど、NISAなら儲かった分が税金を払わなくてもいいってことですね。

NISAとつみたてNISA比較!どっちがいい?

そのようなスゴイ力を持つNISAですが、もちろん無制限に非課税となるわけではなく、年間の投資上限有効期間などが設けられています。そして現在ではその違いをもとに、普通のNISA、いわゆる「一般NISA」と「つみたてNISA」という2種類の制度に分けられています。※厳密にはジュニアNISAというものもありますが、別枠的な制度なのでここでは触れません。

また投資対象の違いもあり、一般NISAは上場株式などが対象になるのに対し、つみたてNISAでは一部の投資信託のみが対象になります。一般NISAとつみたてNISAは同じ年に同時に利用することはできず、現状利用者はどちらかを選択する必要があります。

どちらがいいのかというと、もちろん目的にもよりますが、基本的にはつみたてNISAの利用をおすすめしています。というのも「投資非課税」というのは、あくまで利益が出たときに意味のある制度であるため投資上限や投資対象の自由度が高い代わりに、たったの5年で非課税期間が終わってしまう一般NISAよりも長期・分散・積立という投資の大原則が守れ、短期的な相場の変動に左右されにくいつみたてNISAの方がより非課税の恩恵を受けられる可能性が高いからです。

非課税期間が長く、積立ておけば放置できるつみたてNISAの方が簡単で楽ってことだね。

ちょっとややこしいなと思った方もいるかもしれませんが、NISAの制度が複雑化したり議論がごちゃついたりしている背景にはそれなりの経緯があります。旧来の減税制度に変わり2014年に新たな制度として登場したNISAは当初10年の期間限定制度でした。そこに2018年からつみたてNISAが加わり現在の体制になりましたが、一般NISAの最後の年である2023年が近づき今後どうしていくんだという問題が真剣に議論されるようになります。

そこで新NISA案の登場です。12月16日2023年度の税制改正大綱がまとめられ、事前から観測があった通りNISAは拡充方向にまとまりました。その数日前から次々とその内容が報道されており始めにお話したとおり関係者も驚くほどの思い切った内容になりました。

資産が株と現金に偏っている場合、不動産投資に分配することが効果的です。とはいっても不動産投資はハードルが高い…そんな人には「ヤマワケエステート」がおすすめ。色んな不動産に低額で分散することができ、平均利回り10%以上と驚くべき高効率。アカウント開設無料なので、ぜひ登録してみください!

アカウント登録はこちら

新NISAはどう変わった?NISAのルール改定と変更点

旧NISAと新NISAの比較

では今回のメインコンテンツとも言える、新しいNISA拡充案の内容を具体的に説明します。まず第一につみたてNISAと一般NISAの統合一本化が大きな改正点です。一本化というのはややこしい表現ですが、これは溶けて一体化するということではなくそれぞれ枠として維持されたまま合併する、つまりは両方同時に使うことができるようになるというのが、本質的なところだと言えます。

そしてそれぞれの枠も大幅拡大される年間投資可能額はつみたて枠で120万円とこれまでの3倍。一般NISA的な運用が見込まれる「成長投資枠」で240万円と2倍の数字になっています。そしてこれまで決められていた「制度の終了時期」は撤廃。これがいわゆる制度の恒久化です。そしてこれまで5年・20年とされていた非課税期間はいずれも無期限とされました。

これらが取り払われた代わりに新たな概念として出てきたのが「総投資上限」1800万円というものです。これまでの投資可能期間と年間上限を組み合わせた数字と比べても2倍以上の数字になっているためかなりの拡充であると考えられると思います。

例えば、毎月5万円/年間60万円のつみたて投資で30年間分ということなので、一般的にはかなり十分な上限だと言えるのではないでしょうか。

また、一度売却して空いた枠を再利用できるというのもすごく大きく変わったポイントです。これまでのNISAは制度が期限付きだった関係で一度投資した枠は売却したが最後でもう二度と戻ってこないという感覚でした。極端な話、NISA枠で購入して次の日に売却したらその枠は終了。実施年が有限なため枠が消失したということになっていました。

ところが今回の改正で制度が恒久化されたため、これまでの非課税投資枠をさばいたとしても総投資上限額に空きができるということになります。もちろん年間上限額は依然としてありますが、これまで以上に柔軟性が増し汎用性が上がったと言えます。

NISAや投資信託でS&P500の投資をするなら人気が高いSBI証券がおすすめ!

手数料が他社より安くアプリが圧倒的に使いやすい、投資信託のファンドの取扱数も業界最多。

SBI証券でNISAやiDeco、株式投資を始めたい方はこちらから

新NISAは神改正だけど…2024年までに旧NISAを始めるべき理由

今回のことで初めてNISAや資産運用に触れた人は、なんでみんなそんなに興奮してるのかわからないし、結局のところどういうこと?と思っているかもしれません。めちゃくちゃ簡単に言えば、これまで最強の制度だったNISAがさらに全面改良されて2024年から再スタートするということで知ってもらえれば問題ありません。今までと同じように運用することもできるし、形は変えずに倍額以上運用することも可能ということになります。

そうなってくると、まだ始めていない人は新制度が始まる2024年まで待った方がいいのか?という疑問も湧いてくるかと思いますが、答えとしては、新NISAを待つ必要はありません。これまでの発表によると2023年までのNISAおよびつみたてNISAは2024年からの新NISAとは完全に別枠になるということで、もちろん相場変動のリスクはありますが2023年以前に始めることで2024年以降の新制度で何かが使えなくなるみたいな制度上の損をするということは全くありません。

そして長期分散積立低コストが実現できる最強制度であるつみたてNISAの輝きは変わらないので、これまでご紹介してきたとおりつみたてNISA枠でのインデックス投資がまず第一歩になるだろうというところにも変わりはなく、2023年の非課税投資枠もこれを有効活用しない手はありません。

NISA・iDecoを始めるなら利用者数が多いSBI証券がおすすめ!

手数料が他社より安くアプリが圧倒的に使いやすい、投資信託のファンドの取扱数も業界最多。

SBI証券でNISAやiDeco、株式投資を始めたい方はこちらから

新NISAのリスクは?新NISA改正に関する所感・まとめ

NISAが最強制度とはいっても投資である以上、常に損失が出るリスクは存在します。NISAは利益にかかる税金を非課税にしてくれる制度なので損失を出してしまえば何の意味も持ちません。NISAの枠の中に何を入れるのかというところがより大事になってくるということです。銘柄選びについては別の記事で詳しく解説していますので、そちらも参考にしていただければと思います。

今回の改正を受けて率直に思ったのは、「個人の格差がさらに大きくなりそう」ということです。制度の改正自体は素晴らしいと思いますが、投資枠の上限が想像以上に大きく、これを最大限活用できる人はもともと比較的裕福で、ある程度の貯金がある人に限られてしまうかも…。

新NISAを活用できている人とできていない人では、20年、30年後など長期的に見て大きな差が出てしまう可能性があるよね。

だからこそ今この記事を新NISAについて理解を深めた方は、新NISA活用の準備を今からはじめておきましょう!口座開設からどんな銘柄を買えばいいかなど、新NISAの始め方についてまとめた記事をたくさん用意しているので、ぜひ読んでみてください!

【画像付き解説】つみたてNISAを始めるならまずは口座開設!

旧NISAのつみたてNISAを始めるには、まずは証券会社で口座を開設する必要があります。証券会社はいくつかありますが、使い勝手がよく利用者数も多いSBI証券がおすすめです。そこでSBI証券の口座開設方法を画像付きで解説します。

①まずはSBI証券の口座開設ページへGo!

上の画像をタップ・クリックしてSBI証券の口座開設ページへ飛びます。画面の下の方にある『口座開設にすすむ』から口座の申込み画面に進みます。今後の説明はこの画面からのスタートを前提としているので 同じ経路から入ってもらうことをオススメします。

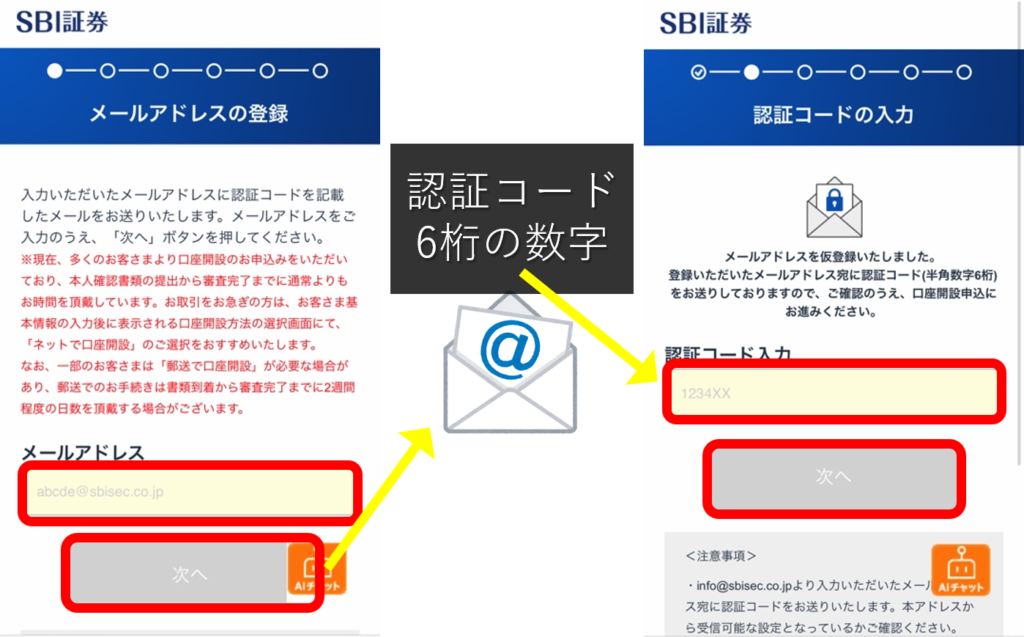

②メールアドレスの登録&認証コード入力

メールアドレスの登録画面に進むので使用できるメールアドレスを入力して、「次へ」ボタンを押します。そうするとそのアドレス宛にメールが届き、6桁の認証コードが記載されているので、確認したらSBI証券の画面に戻り認証コードを入力し、「次へ」ボタンを押します。

③お客様情報の設定

「お客様情報の設定」画面になります。ここでは口座開設するために必要な情報を入力していくことになります。居住地から始まり、名前・生年月日・性別・電話番号・郵便番号・住所などを入力していきます。住所の番地のフリガナなどは忘れやすいので注意してください。

④納税方法の選択

「納税方法の選択」の部分で申告方法を選ぶことができますが、こちらは、開設する(源泉徴収あり)を選ぶのがおすすめです。画面によっては「SBI証券に任せる」と表示されているかもしれません。これを選んでおくと、自分の代わりに証券会社が納税してくれます。NISAなどの非課税枠のみでの取引であればあまり関係ありませんが、個別株を取引した際に申告漏れにならないようこちらを選んでおくのが無難だと言えます。続きの画面で、「NISAの選択」が現れます。こちらは、後からNISAの口座開設もできるので、無理に申し込まないといけないわけではないですが、事前の説明も踏まえ、基本的にはつみたてNISAの利用を推奨したいので一緒に申し込んでおくといいと思います。

とりあえず口座開設だけ、という人は「今は申し込まない」を選択して先に進んでください。

さらに進むと、住信SBIネット銀行の口座開設を一緒にするかどうかも聞かれます。こちらも任意ですが、同グループのネット銀行であり、使い勝手もいい上に、証券口座との連動性が高いので作っておいて損はないと思います。

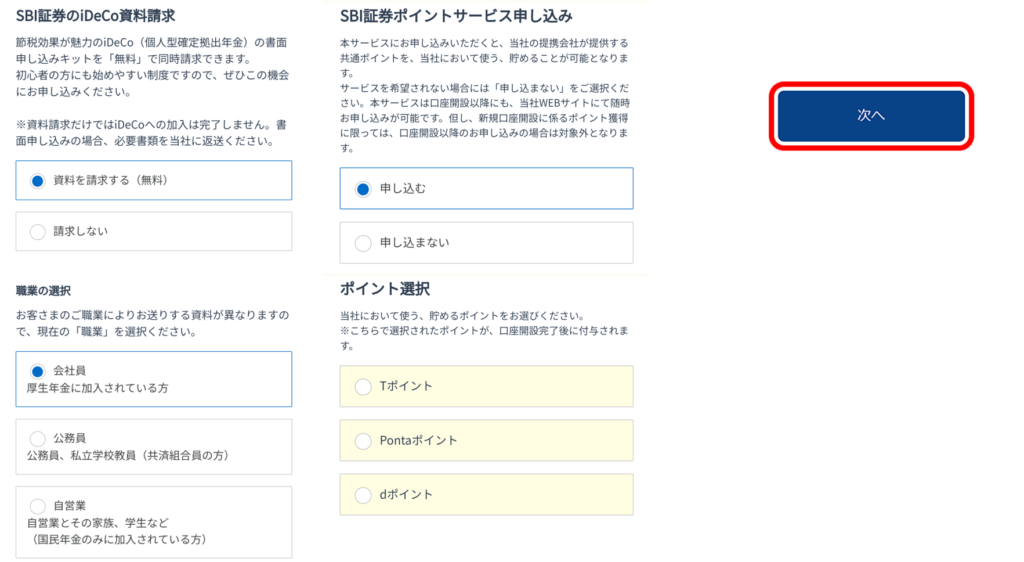

④iDecoの資料請求

続きの部分でiDeCoの資料請求が必要か聞かれますが、これはお好みで選択してください。またポイントサービスの申し込みについても聞かれるので任意で選択します。普段使っているポイントサービスがあればそちらを選択しておけば問題ないかと思います。これらの入力が終わったら「次へ」を押して進みます。

⑤規約の確認

情報の入力が終わると、『規約』の確認画面に移動します。申込サービスの数に応じて書面が電子データで用意されているので、書面をタップして開き、確認したら下の同意欄にチェックをいれます。

確認するファイル数は申込サービス数によって変わります。すべて確認したら「同意する」ボタンをタップして進みます。

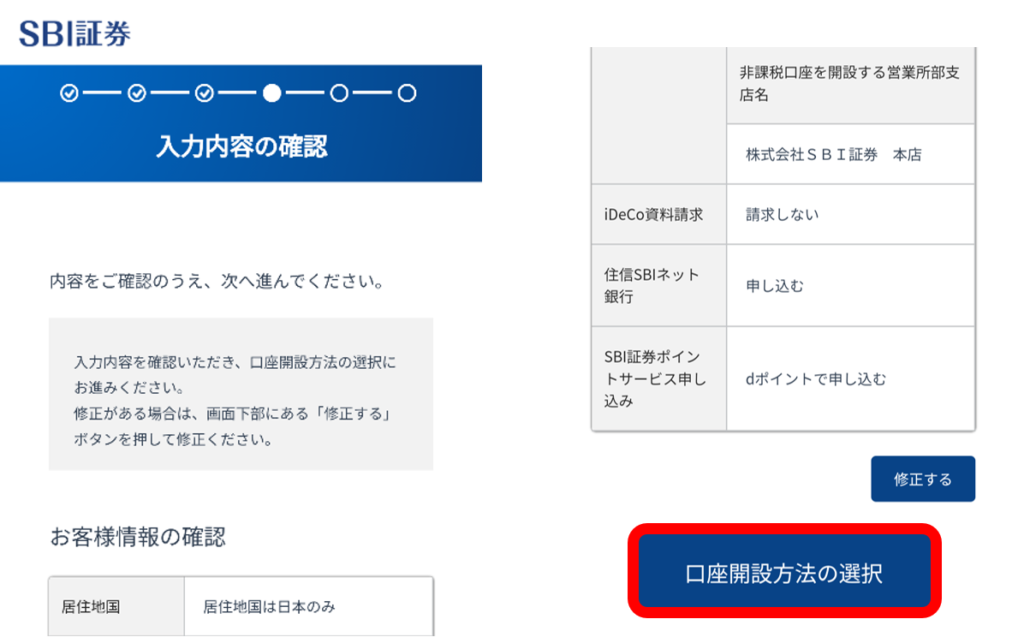

⑥入力内容の確認

これまで入力した内容に間違いがないか確認します。住所などが違っていると後が大変なので、ここでよく確認しておきましょう。入力内容に間違いがなければ「口座開設方法の選択」ボタンをタップします。

⑦口座開設方法の選択

「ネットで口座開設」、「郵送で口座開設」のどちらかを選び、「申し込む」ボタンをタップします。基本的にはネットだけで手続きが完結する上に早く口座開設が完了する「ネットで口座開設」がおすすめです。時間と手間がかかってもいいからここからは紙でやりとりを進めたほうが安心という方は郵送を選んでもいいかもしれません。

申し込み完了画面に移ると、口座番号やユーザーネーム、初期のログインパスワードなどが表示されます。これはこの後で必要になる情報なのでスクリーンショットを取るかあるいは紙にメモするなどして必ず控えておくようにしましょう。控えたら、『保存しました』にチェックを入れ『次へ』で進行します。

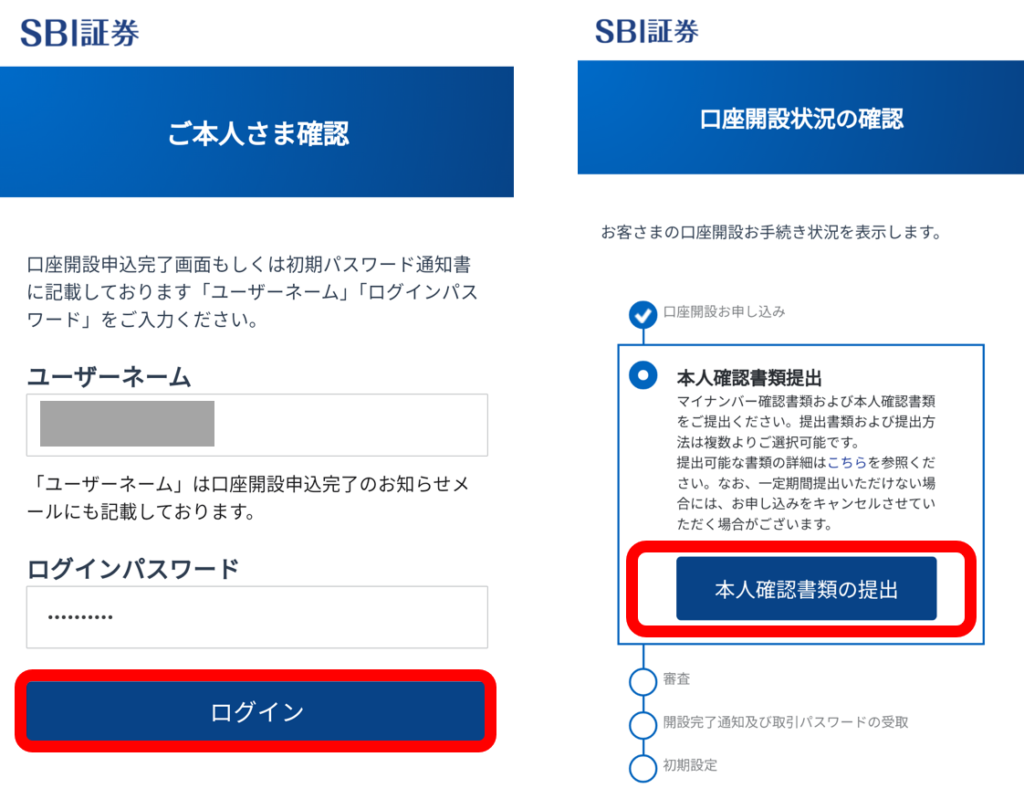

⑧本人確認

続いて、本人確認書類を提出していく必要があります。この際、ログイン画面が出てきた場合はさきほどの『ユーザネーム』と『ログインパスワード』を入力し、『ログイン』ボタンをタップして進みます。『口座開設状況の確認』画面へ移動したら『本人確認書類の提出』をタップして進みます。

⑨本人確認書類の提出方法の選択

本人確認のための提出書類・提出方法の選択画面に移動します。「マイナンバーカード」があれば本人確認書類も兼ねているので1枚のみの提出でOKですが、「通知カード」などの場合は、運転免許証などのほかの本人確認書類の追加提出が必要です。

次に、確認書類などの提出方法を選びます。手元に書類があれば、「スマホカメラで撮影して提出」を選ぶとスムーズです。次は口座開設完了通知の受取方法を選びます。

こちらは「メールで受け取り…」がおすすめです。最後に本人の確認方法を選びます。特段理由がなければ『自分の顔を撮影』が簡単です。すべてを選んだら「次へ」ボタンをタップしてください。すると各種の撮影が始まりますので案内に従って操作していけばOKです。

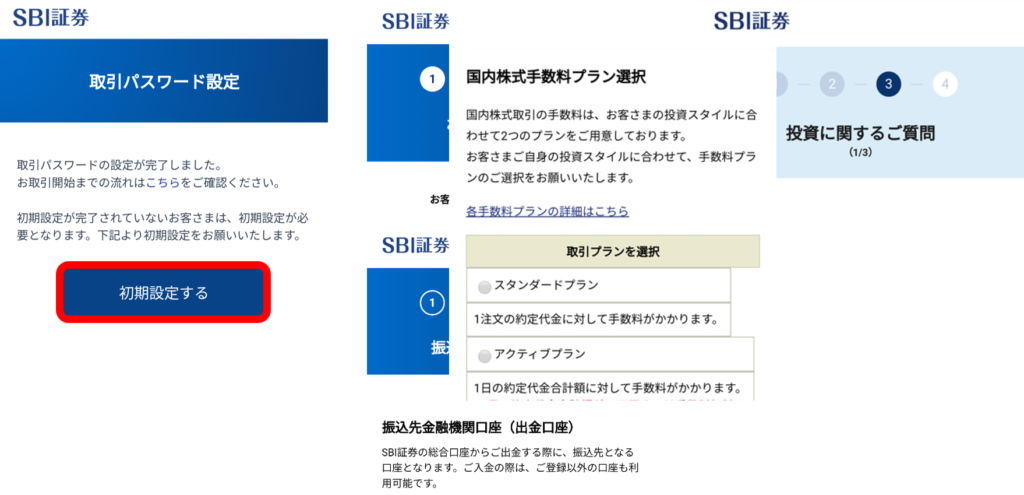

⑨取引パスワード設定

これで申し込みと必要書類の提出は終わり、先方による審査に入っていきます。口座開設の作業としてはここで一段落で、後は実際に使用するにあたっての設定になります。審査が終わるとメール等で連絡がきますので、再度ログインして口座開設状況を確認。そうすると「取引パスワード設定」を求められます。画面の案内通りに本人確認情報を入力し画面を進め、メールアドレスに送られた認証コードを入力の上、取引パスワードを設定します。今後の取引に使うパスワードなので、忘れないようにしてください。

⑩初期設定

取引パスワードの設定が終わるとそのまま初期設定へ進むことができます。取引を始めるには初期設定が必要になるので、これをタップして入力画面に進みます。基本的には画面に沿ってご自身の基本情報を入力します。インサイダー取引などの規制のため職業などを少し詳しく聞かれますが、正直に記入すれば問題ありません。あとは口座からお金を出金するときの振込先金融機関の登録と最後にアンケート的な内容を記入していきます。この際、『投資に関するご質問』という項目の最初に国内株式手数料プランという選択が出てきます。投資スタイルに合わせて2種類のプランから選択できますが、1日に何度も売買するような場合でなければ少額取引の手数料が無料になる『アクティブプラン』を選ぶのがいいかと思います。このプランは後から変更することもできるので特に心配する必要はないです。

これにてSBI証券の口座開設は完了です!

すでにSBI証券の口座を持っていてつみたてNISA口座を作っていない方は、SBI証券のウェブページ等から申し込むことができます。口座開設が終わり、証券口座が利用できるようになったらウェブページあるいはアプリからつみたてNISAの積立設定を行います。購入したい銘柄を選び、積立金額の設定や支払い方法などを入力して設定すれば、あとは自動的にシステムが定例で注文・買付を行ってくれるという仕組みになっています。支払いはクレジットカードで行うこともでき、ここでクレカのポイントを得ることもできます。ここまで設定を行えば、つみたてNISAを始まっていきます。