みなさんは不動産投資を検討したことはありますでしょうか? 家賃収入だけで生きていければいいな…なんて思う人も少なくないですよね。結論、不動産投資において家賃だけで生きていくことも不可能ではありませんが、多額の資金が必要になる上に、大きなリスクを伴います。そのため、コアラボでは多大なリスクを負ったまま不動産投資を行うことは推奨できません。一方で、さまざまなリスクがあるということを知った上で、そのリスクを最小限に抑えながら投資を行う場合は、不動産投資も非常に堅実かつ有効な手段と言えます。事実として、コアラボ研究員もみな不動産投資も行っています。そこで、今回は不動産投資について、メリットやデメリットからリスクを抑える方法、不動産投資の始め方まで、不動産投資におけるいろはをご紹介いたします。

不動産投資はリスクが高いイメージがあると思いますが、リスクを最小限に抑えながら行えば、会社員=社会的信用が高いという強みを最大限活用した効率的な投資方法です。とはいえリスクがあるのは間違いないので、しっかり情報収集しつつ、慎重に検討してみることをおすすめします。

この記事でわかること

・なぜ不動産投資を行うべきか

・不動産投資のメリット、デメリット

・リスクを抑えた投資方法

不動産投資の概要

不動産投資とはどんな投資方法?

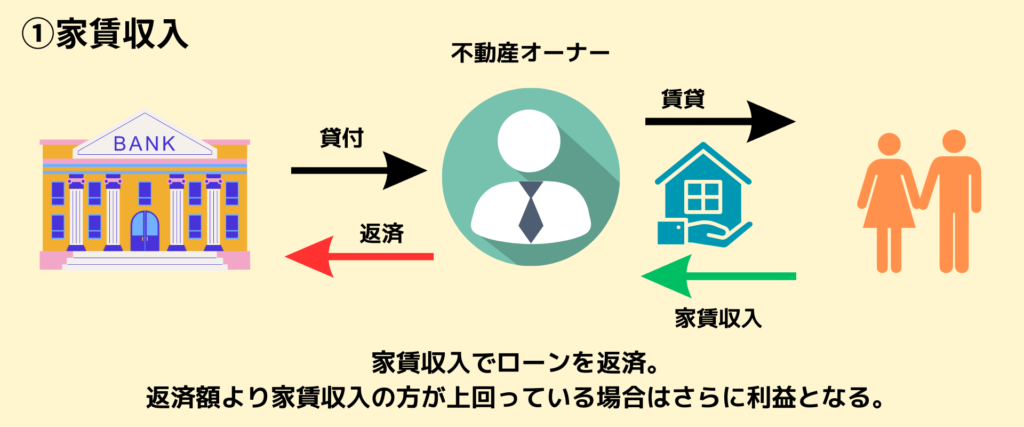

不動産投資とは、簡単に言うと不動産を購入し、その不動産から得られる賃料や売却益などを利益として得る投資方法です。契約を結んで家賃を受け取ることで利益を得ます。毎月得られる家賃が家賃収入となり、そのまま収入になるわけですね。

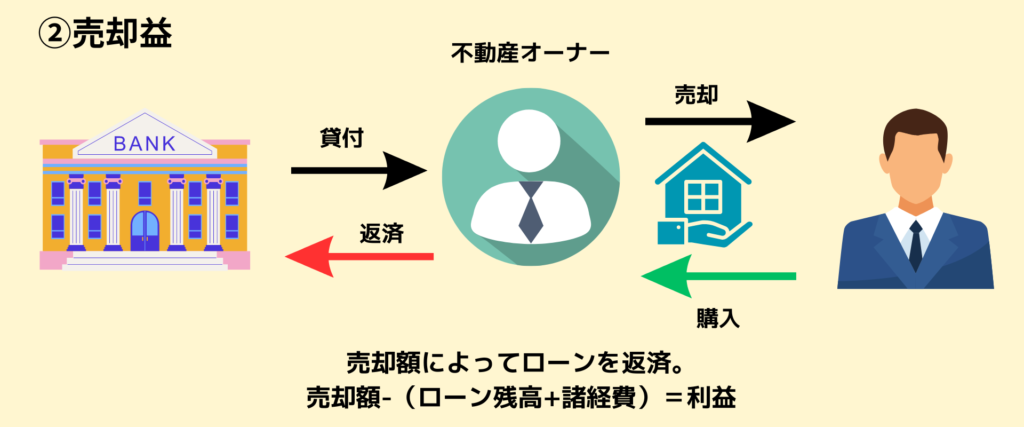

また、不動産投資では、家賃収入以外に売却益を獲得するという投資方法もあります。購入した価格よりも高く売却することができれば、その差額が利益になるというものです。これだけ聞くと、購入時より高く売ることなんてできるの?と思う人もいるかと思いますが、購入時より高く売らなくても、売却益によって利益を獲得することもできるのです。例えば購入時にローンを組んでいる場合、賃料収入を使って返済を行いローン残高を減らすことができます。売却時にローン残高が購入時よりも低くなっている場合、安く売却しても利益を得ることができる可能性があるのです。この点が、リスクを抑えた不動産投資における重要なポイントと言えます。

▼特に会社員にメリットあり!不動産投資を行ったほうがいい理由

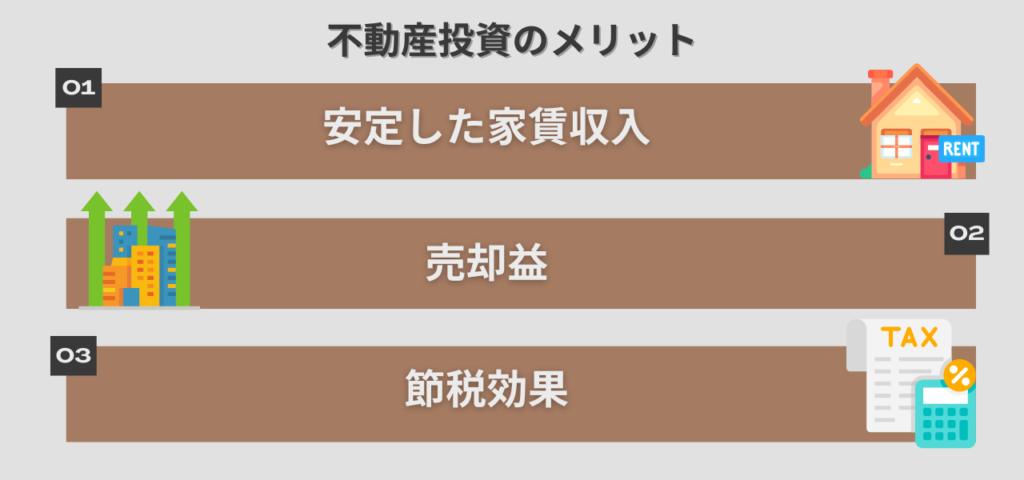

不動産投資を行う上で、どのようなメリットがあるのでしょうか? 以下は不動産投資における代表的なメリットです。

安定した家賃収入の確保

不動産投資において、賃貸物件を所有することで、定期的な家賃収入が得られます。安定した現金収入があることで、将来的な不安要素を軽減できますね。

資産価値の上昇によるキャピタルゲイン・売却益

不動産投資において、物件の価値が上昇した場合、将来的に物件を売却することで、購入時よりも高い売却価格で売却できることがあります。このようなキャピタルゲインにより、資産価値の増加が期待できます。

一部節税効果あり

日本において、不動産投資には特定の税制優遇措置があります。たとえば、住宅ローン減税や、固定資産税の軽減措置などが挙げられます。

また、特に会社員が不動産投資にとって優位な点は、ローンが借りやすい点にあります。多大な自己資金が必要に思える不動産投資ですが、実は会社員の場合自己資金がほとんどかからない可能性があります。それは、全額投資用住宅ローンを組んで物件を購入することです。会社員や公務員など安定した職業に就く人は、社会的信用が高いです。そのため、自分の年収に対して何倍ものローンを組むことができます。自己資金をほとんどゼロで購入し、ローン返済を家賃収入で賄うことができれば、ほとんど自分のお金を減らさずにどんどんローンを減らせることができるわけです。結果として、ローンをそのまま家賃収入で減らし続け、家賃収入で返済しきってしまうか、途中で売却してしまうことで売却益を狙うことで利益を得ることが可能なのです。そのため、不動産投資は、会社員や公務員といった社会的信用が高い職業の場合、ローンを組みやすいメリットを十分に活かすことできる投資方法ということです。この恩恵を活かさないのはもったいないという考えもできます。ただし、大きな金額のローンを組むことになるため、必ずリスクを考えた上で慎重に行う必要があります。

オーナーになるのって大変じゃないの?

入居者の募集や不動産の管理においては、手間がかかるため一般的には管理会社に委託します。管理会社には専門的な知識や経験を持つスタッフが在籍しており、入居者の募集や審査、契約書の作成、家賃の集金や管理、メンテナンス対応など、不動産に関するあらゆる業務を代行してくれます。また、入居者からのトラブルや苦情なども対応してくれたりもするので、オーナー自身が物件を運営するための専門的な知識や時間、手間を削減することができます。そのため普段何か負担がかかるということはほとんどなく、基本的には放置でも問題ありません。ただし、信頼できる不動産会社・管理会社を選ぶ必要はあります。不動産投資を検討する際は、まずはパートナーとなる不動産会社の選定が重要です。複数の不動産会社と会うか、信頼する人の紹介をしてもらうことをおすすめします。

不動産投資のリスク及びそのリスクを最小限に抑える出口戦略とは

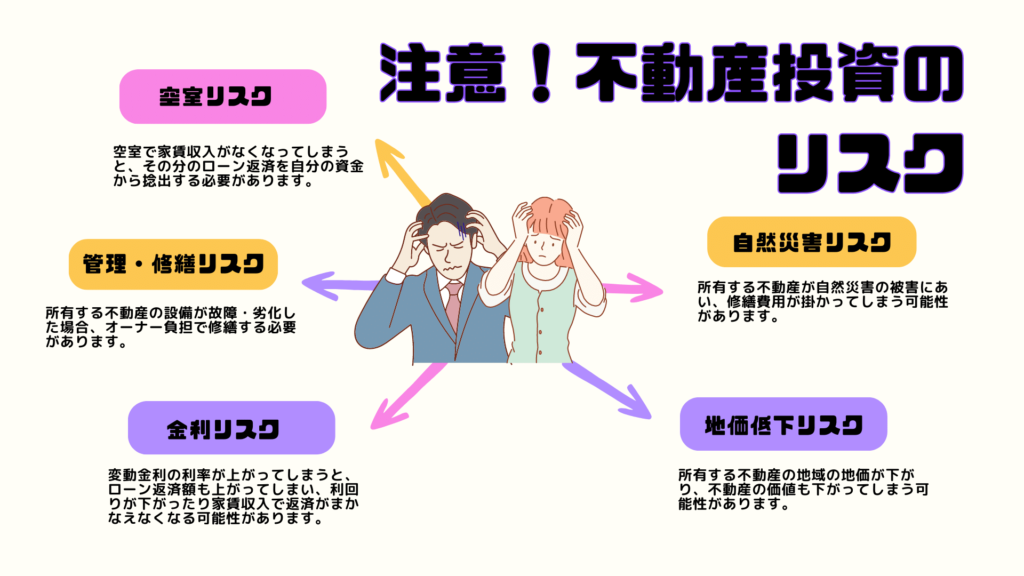

不動産投資のリスクってどんなものがある? 考えられるリスク一覧

不動産投資は有効な投資方法ではありますが、もちろんリスクも多々あります。不動産投資を行う場合はリスクを最小限に抑える必要がありますが、そのためにはどのようなリスクがあるか知っておくことが重要です。下記に不動産投資の代表的なリスクをまとめてみましたのでチェックしてみてください。

空室リスク

不動産投資の基本は家賃収入です。長期間入居者がいない状態が続くと、収益が得られなくなるため、管理費用やローン返済などが負担となってしまいます。

修繕・管理リスク

物件は経年劣化で修繕費がかかることがあります。また、物件の価値を高めるためにリフォームを行う場合、リフォーム代はオーナーが負担する必要があります。

金利リスク

変動金利の利率が上がってしまうと、支払う利息が増え、収益性が悪化する可能性があります。金利の利上げはなかなか実施されませんが、今後実施されないとは言い切れない状況です。

自然災害リスク

自然災害によって物件が被害を受けた場合、修繕費用がかかってしまったり賃貸収入の減少などが発生する可能性があります。ただし不動産投資では基本的に地震保険に加入するため、リスクを抑えることは可能です。

地価の低下リスク

その地域の地価が下がってしまい、物件の価値も下がってしまう可能性があります。そのため、物件を選ぶ際は地価が下がりづらいエリアの物件を購入する必要があります。

これらのリスクを最小限に抑えるためには、物件選びや入居者選びに細心の注意を払うことや、十分な資金を用意すること、また、適切な保険に加入することが重要です。さらに、不動産投資について専門家に相談することもおすすめします。

不動産投資における「出口戦略」とは

不動産投資にはリスクはつきものですが、リスクを最小限に抑えれば効率的な投資方法です。ではリスクを抑えるためにはどうすればいいか? ずばり、「出口戦略」を考えた物件選びがポイントです。 出口戦略とは、不動産投資を行う際に、将来的に物件を売却することを想定して、物件の選択や投資戦略を立てることを指します。家賃収入でローンを完済するまで長期間物件を所有し続けるのは、経年劣化における修繕リスクや空室リスクなど、どうしてもさまざまなリスクを伴ってしまいます。

そういったリスクを避けるためにも、途中で売却し、リスクを手放した上で売却益を獲得できるような逃げ道を考えておく必要があります。つまり、価値が下がりづらく売却しやすい物件を購入し、売却益の獲得を前提として物件選びを行うこと。これが不動産投資においてリスクを最小限に抑える一番の方法だとコアラボでは考えています。

出口戦略を考えるなら「東京の1DK・1LDK」その理由は?

では出口戦略を踏まえた物件選びとは具体的にどうすればいいのか。まず第一に、不動産投資を初めて行う場合は、「東京の1DK・1LDK」の物件を選ぶことです。その理由は以下のようなものが挙げられます。

入居者が見つかりやすい

人口が多い東京では、多様なライフスタイルの人が暮らしています。ワンルームだと単身の独身者に限られてしまいますが、1DK以上だと独身の人に加えて同棲や夫婦で暮らす人も対象になります。そのため、ワンルームよりも借り手がつきやすい傾向にあります。

価格が比較的安い

東京のマンションの価格は他の地方に比べて著しく高いです。その中でも2LDK以上のファミリー層向けは非常に価格が高く、東京の人気エリアでファミリー向けのマンションを購入するとなると、多額の自己資金を割く必要があります。一方で1DK、1LDKであれば、東京の人気エリアであってもローンで全額借りられるような金額に抑えることができます。もちろんオーナーの年収や資金によってより大きいマンションの方が利回りが高い場合もあるのですが、特に最初の投資においては東京の1DK, 1LDKといったマンションがおすすめです。

売却しやすい

1DKや1LDKの方がワンルームよりも需要が高く、需要が高い物件は将来的にも比較的容易に売却できる可能性が高いです。また、1DKや1LDKは、将来的にファミリー層などへの需要があるため、長期的にも需要が持続する可能性があります。

ワンルーム物件はおすすめできない! その理由は?

一方、ワンルーム投資はあまりおすすめできません。その理由は、不動産投資の出口戦略である、売却がしづらいことです。ワンルームは単身者向けの住戸であり、需要が比較的限定的であるため、将来的に売却する際に需要が少ないというリスクがあります。

つまり、出口戦略を踏まえると、1DKや1LDKの方が将来的な売却に対するリスクが低く、比較的安定的な収益を期待できる可能性が高いと言えます。

不動産投資を行うなら東京エリアの物件がおすすめ!その理由は?

不動産投資において、基本的におすすめのエリアは東京のそこそこ人気な立地の物件です。なぜ東京なのでしょうか? その理由は、以下のような点が挙げられます。

安定した需要が期待できる

東京は、日本の首都であり、多くの人々が生活し、働く中心地として栄えています。そのため、住宅需要も非常に高く、常に需要が安定しているという特徴があります。また、学生やビジネスマン、ファミリーなど、さまざまな世代の人々が集まっているため、物件の需要も多岐にわたります。

高い賃貸収入が期待できる

東京のそこそこ人気な立地にある物件は、一般的に家賃が高めに設定されています。また、需要が高いため、空室率も低く、安定した家賃収入を期待できます。さらに、物件の立地や設備などによっては、より高い家賃収入を期待できることもあります。

資産価値の上昇が期待できる

東京は、日本の経済や文化の中心地であり、国内外からの人々の注目度も非常に高いです。そのため、物件の資産価値も比較的高い水準に保たれています。さらに、都市再開発や交通インフラの整備など、都市の発展に伴って物件の価値が上昇する可能性もあります。

以上のような理由から、不動産投資をする上では東京のエリアが一番おすすめです。一方、港区や渋谷区、中央区といったエリアはあまりに地価が高く、1DKの物件でも非常に高額なケースが多いです。そのため、そこそこ人気のエリアの物件で価格を抑えることが望ましいです。ただし、その中でも物件の選定には十分な調査と検討が必要であり、自己の資産状況や投資目的に合わせて適切な物件を選定することが大切です。

結論:東京の1DK,1LDKの物件が不動産投資に最適

まとめると、

①エリアは東京。それも人気エリアだが高すぎない地域。

②物件は1DKか1LDK。2LDK以上は高すぎる可能性あり。

上記の物件の中で、利回りが高く、かつ売却しやすい物件を慎重に選定するのがいいでしょう。利回りの基準は、5%前後であれば十分だと考えられます。

エリアについては、東京の人が集まるエリアで、ハザードマップで問題ない地域とされているところである場所が望ましいです。例えば、板橋区や杉並区、練馬区といった地域がおすすめです。ただしこれらは物件によるため、エリアはあくまでも参考程度にしてください。渋谷区や中央区などでもコスパのいい物件は出ることがあるため、無理に制限する必要はありません。

大事なことは、あくまで出口戦略をちゃんと考えて損をするリスクを抑えること。そのためには、なるべく価格を抑えながら売却も検討しやすい東京の1DK, 1LDKあたりの物件がおすすめということですね。

節税効果は? 他にどんなメリットがあるの? 不動産投資の付帯価値

不動産の節税効果はそこまでない!? 節税効果には期待できない理由

不動産投資に期待できる節税効果はどのようなものでしょうか? 不動産投資で節税をするという話を聞きいたことがある人も多いかもしれませんが、実は不動産を購買した年以外はそこまで節税効果は期待できません。確定申告の際に、支払った税金を取り戻すには、赤字計上する必要があります。不動産投資においても、家賃収入に対して支払った経費が上回れば、赤字計上することができ、節税にもつながります。一方で、たとえ節税につながるとしても、大きく赤字を出してしまっては投資の意味がありません。大きく赤字を出すような物件で投資することは避けたいため、節税を目的として不動産投資を行うのは効率的ではないのです。

一方で不動産を購入した初年度は一定の節税効果が期待できます。その理由は下記になります。

①不動産取得税を支払うため

②不動産購入に関する諸々の経費を計上できるため

特に①の不動産取得税は金額も大きいため、節税効果としては十分期待できます。一方で、節税ができるとはいえ実際に支払いをしなければいけない金額ではあるため、その部分の資金も念頭に入れて不動産購入を行う必要があります。

不動産投資に期待できる節税効果はどんなものがある?

不動産取得税分の控除

土地や物件を購入したときにかかる税金のことで、不動産取得税の税率は物件や土地の評価額に対して4%と決められています。2024年3月31日まで軽減措置が実施されており、土地及び住宅の税率は3%となっています。不動産評価額は不動産時価よりも7割程度と若干下がるため、

不動産の総額×70%×3%

がかかってくる税金の目安となります。※不動産評価額はあくまで目安で、物件によって異なるため購入時はご注意ください。

固定資産税分の控除

所有する不動産に対して、固定資産税が課税されます。固定資産税は、不動産の評価額に基づいて計算され、地方自治体に支払われます。毎年支払う必要があり、当然支払った分を赤字として計上することができます。

減価償却費用の控除

不動産は耐用年数に応じて、毎年一定額の減価償却費用が計上できます。この減価償却費用は、所得金額から差し引くことができるため、税金を節約することができます。

物件の維持費用の控除

不動産投資を行う場合、物件の維持や修繕にかかる費用は、所得金額から差し引くことができます。ただし、費用が必要な年に限り、控除が受けられるため、物件によっては年によって節税効果が異なることがあります。

以上のように、不動産投資には一部の節税効果が期待できますが、不動産取得税を支払った購入年以外はそこまで期待できません。そのため、過度な節税効果を期待して不動産投資を始めることは避けたほうがいいでしょう。あくまで、家賃収入と売却益目的での投資方法です。

不動産投資に資金はほとんど不要? フルローンで始めるメリット・デメリット

不動産投資を行うにあたって、不動産価格+不動産取得税などの諸経費をすべてローンで借りてしまい、初期投資をゼロ円で行うということも可能です。これを一般的にフルローンと言いますが、フルローンで不動産投資を行うことはメリットもデメリットもあります。利回りがいい物件や低い金利でローンを引ける高年収の方、すでに多くの資産を保有している方に関してはフルローンは向いています。一方で物件の利回りがそこまでよくなかったり、低い金利での融資が受けられそうにない場合はおすすめできないこともあるので、メリットやデメリットを理解した上で検討しましょう。

フルローンで投資を行うメリットは?

フルローンを活用することのメリットは以下の二つが挙げられます。

資金調達の負担を軽減できる

フルローンを活用することで、一度に必要な資金を用意する必要がなく、投資家が負担する資金調達の負担を軽減することができます。それによってその資金を別の投資に回すことができ、さらに利回りを改善することができるかもしれません。また、不動産投資には空室リスクや修繕費用が掛かる可能性もあるため、手元にある程度の資金を残しておくことが大切です。その点フルローンで資金を減らさず投資を行えるということは非常に大きいメリットと言えます。

レバレッジを最大限活用できる

不動産投資を行う大きなメリットの一つでもあるレバレッジの活用。これは少ない資金で大きな資産を得ることを意味します。フルローンで資金を減らすことがなく不動産を購入し、家賃収入をローン返済にあてることで、日々の諸経費も最小限に抑えながら最終的に売却益か完済後の家賃収入を得ることができます。

ただし、ローンを活用することで、返済に伴う負担が増えることや、物件の運用に失敗した場合には、ローン返済が困難になるリスクもあります。投資家は、自己資金とローンを適切にバランスさせながら投資を行うことが大切です。

フルローンで投資を行うデメリットは?

フルローンで投資を行うことに関して、当然ながらリスクも存在します。フルローンで投資を行うデメリットは以下のとおりです。

ローン返済額が大きくなるため、キャッシュフローが悪化する可能性がある

フルローンで不動産投資を行う場合、ローン返済額は物件価格の全額となります。そのため、自己資金をほとんど使わずに不動産投資を始めることができますが、その分、ローン返済額が大きくなります。ローン返済額が大きくなることで、キャッシュフローが悪化し、手元に残るお金が少なくなる可能性があります。

想定外の空室や家賃滞納が発生した場合に、返済が困難になる可能性がある

フルローンで不動産投資を行う場合、空室や家賃滞納が発生した場合に、返済が困難になる可能性があります。空室が発生すると、家賃収入が得られなくなるため、ローン返済額を賄うことができなくなります。また、家賃滞納が発生した場合も、ローン返済額を賄うことができなくなる可能性があります。

ローン審査が厳しくなる可能性がある

フルローンで不動産投資を行う場合、ローン審査が厳しくなる可能性があります。これは、ローン返済能力が低いと判断されるためです。ローン審査が厳しくなると、融資を受けることができず、不動産投資を始めることができなくなります。

物件の売却が難しくなる可能性がある

フルローンで不動産投資を行う場合、物件の売却が難しくなる可能性があります。これは、物件価格の全額をローンによって賄っているためです。物件価格が下落した場合、ローン残債を賄うことができず、物件を売却する際に損失を出す可能性があります。

借り換えや追加融資が難しくなる可能性がある

フルローンで不動産投資を行う場合、借り換えや追加融資が難しくなる可能性があります。これは、ローン残債が多いためです。ローン残債が多いと、返済能力が低いと判断され、借り換えや追加融資を受けることができなくなります。

フルローンで不動産投資を行う場合は、これらのデメリットを十分に理解した上で、慎重に判断する必要があります。

フルローンで不動産投資を行うことは、リスクが高いですが、その分、大きなリターンを得る可能性もあります。不動産投資を始める前に、これらの点を十分に検討し、慎重に判断することが大切です。

重病時に残額を一括返済できる? 不動産購入時に入れる団体信用生命保険のメリットとは

団体信用生命保険(団信)とは、住宅ローンを借り入れた人が死亡または高度障害状態になった場合に、ローンの残債を保険金で支払う保険です。団体信用生命保険(団信)は、住宅ローンを借りる際に加入することができます。住宅ローンを借りている方が死亡、高度障害になった場合に、残りの住宅ローン債務を保険金で支払うことができるため、何かあったときに安心です。これは住宅用だけでなく、不動産投資にも当てはまります。もしオーナーが重い病気にかかったり亡くなってしまった場合に、ローンの残額を保険金で支払うことができるため、残った不動産を遺族の財産とすることができます。

団信は、住宅ローンを借りる際に必ず加入しなければならないわけではありませんが、万が一のことに備えて加入をおすすめします。団信に加入することで得られるメリットは、次のとおりです。

万が一の死亡や高度障害状態に備えることができる。

団信は、住宅ローン契約者(被保険者)が死亡または高度障害状態になった場合、金融機関に残債を支払う保険です。これにより、残された家族は住宅ローンの返済に追われることなく、安心して暮らすことができます。

ローンの返済が不要になるため、相続人に負担をかけない。

団信に加入していれば、被保険者が死亡または高度障害状態になった場合、金融機関に残債を支払うため、相続人は住宅ローンの返済をする必要はありません。これは、相続人に大きな負担をかけることになります。

一方で団信のデメリットは、金利が上がってしまうことです。団信に加入する場合、住宅ローンの金利が0.2,3%と上がってしまいます。そのため、月の返済額も上がってしまい、キャッシュフローが悪化してしまいます。団信に加入するかどうかは、自分の資産やキャッシュフローを考え、不動産会社とも相談しながら検討することをおすすめします。とはいえ何かあったときの備えになるため、基本的には加入することを前提にキャッシュフローを試算するといいでしょう。

結論:不動産投資は有効な投資方法。しかし慎重に行うべし

不動産投資を始める前にするべき投資は?

不動産投資は、特に会社員の特権ともいえるローンの組みやすさを最大限利用できる、非常に有効な投資方法です。自己資金を抑えて行えば、家賃収入をローン返済に回せて、勝手にローンが減っていき、あるタイミング売却、もしくは完済というお手頃かつリターンが大きい、おいしい投資ともいえます。

一方でさまざまなリスクがあり、簡単に手を出すのはおすすめできません。やはり複数の不動産会社の営業と会い、信頼できるパートナーを見つけ、そのなかでも選りすぐりの物件を購入する必要があります。コアラボでは東京の1DK or 1LDKをおすすめしておりますが、必ずしもそれだけが正解というわけではありません。他にも情報を集めながら、じっくりじっくり検討してみましょう。

また、不動産投資を行うには情報収集から不動産会社や物件の選定、ローンの審査、税金の支払いなどかなりハードルが高いです。やはり投資の上級者向けといえます。不動産投資も有効な手段ではありますが、まずはNISAやつみたてNISAを最大限に活用することが重要です。まだNISAを行っていない人は、まずは今ある資金でNISAを始めてみましょう。

【画像付き解説で超簡単】つみたてNISAを始めるならまずは口座開設!

つみたてNISAを始めるには、まずは証券会社で口座を開設する必要があります。証券会社はいくつかありますが、国内株式個人取引シェアNo.1のSBI証券がおすすめです。そこでSBI証券の口座開設方法を画像付きで解説します。

①まずはSBI証券の口座開設ページへGo!

上の画像をタップ・クリックしてSBI証券の口座開設ページへ飛びます。画面の下の方にある『口座開設にすすむ』から口座の申込み画面に進みます。今後の説明はこの画面からのスタートを前提としているので 同じ経路から入ってもらうことをオススメします。

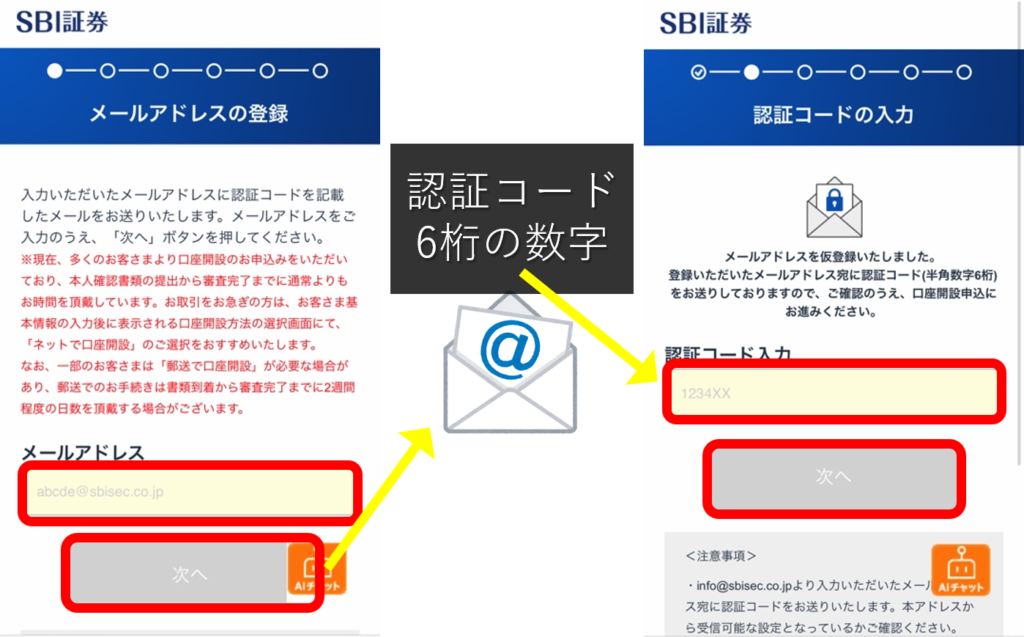

②メールアドレスの登録&認証コード入力

メールアドレスの登録画面に進むので使用できるメールアドレスを入力して、「次へ」ボタンを押します。そうするとそのアドレス宛にメールが届き、6桁の認証コードが記載されているので、確認したらSBI証券の画面に戻り認証コードを入力し、「次へ」ボタンを押します。

③お客様情報の設定

「お客様情報の設定」画面になります。ここでは口座開設するために必要な情報を入力していくことになります。居住地から始まり、名前・生年月日・性別・電話番号・郵便番号・住所などを入力していきます。住所の番地のフリガナなどは忘れやすいので注意してください。

④納税方法の選択

「納税方法の選択」の部分で申告方法を選ぶことができますが、こちらは、開設する(源泉徴収あり)を選ぶのがおすすめです。画面によっては「SBI証券に任せる」と表示されているかもしれません。これを選んでおくと、自分の代わりに証券会社が納税してくれます。NISAなどの非課税枠のみでの取引であればあまり関係ありませんが、個別株を取引した際に申告漏れにならないようこちらを選んでおくのが無難だと言えます。続きの画面で、「NISAの選択」が現れます。こちらは、後からNISAの口座開設もできるので、無理に申し込まないといけないわけではないですが、事前の説明も踏まえ、基本的にはつみたてNISAの利用を推奨したいので一緒に申し込んでおくといいと思います。

とりあえず口座開設だけ、という人は「今は申し込まない」を選択して先に進んでください。

さらに進むと、住信SBIネット銀行の口座開設を一緒にするかどうかも聞かれます。こちらも任意ですが、同グループのネット銀行であり、使い勝手もいい上に、証券口座との連動性が高いので作っておいて損はないと思います。

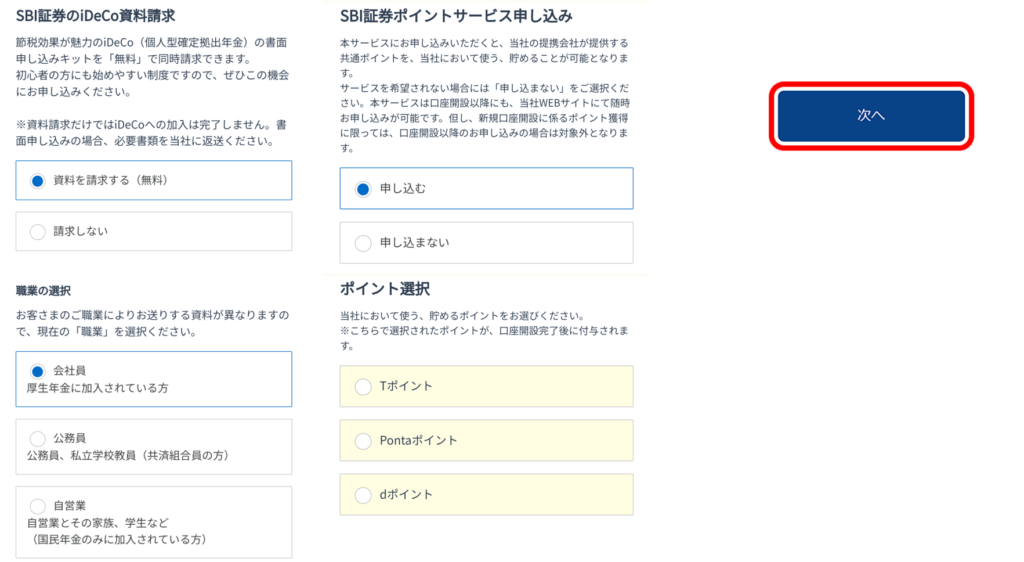

④iDecoの資料請求

続きの部分でiDeCoの資料請求が必要か聞かれますが、これはお好みで選択してください。またポイントサービスの申し込みについても聞かれるので任意で選択します。普段使っているポイントサービスがあればそちらを選択しておけば問題ないかと思います。これらの入力が終わったら「次へ」を押して進みます。

⑤規約の確認

情報の入力が終わると、『規約』の確認画面に移動します。申込サービスの数に応じて書面が電子データで用意されているので、書面をタップして開き、確認したら下の同意欄にチェックをいれます。

確認するファイル数は申込サービス数によって変わります。すべて確認したら「同意する」ボタンをタップして進みます。

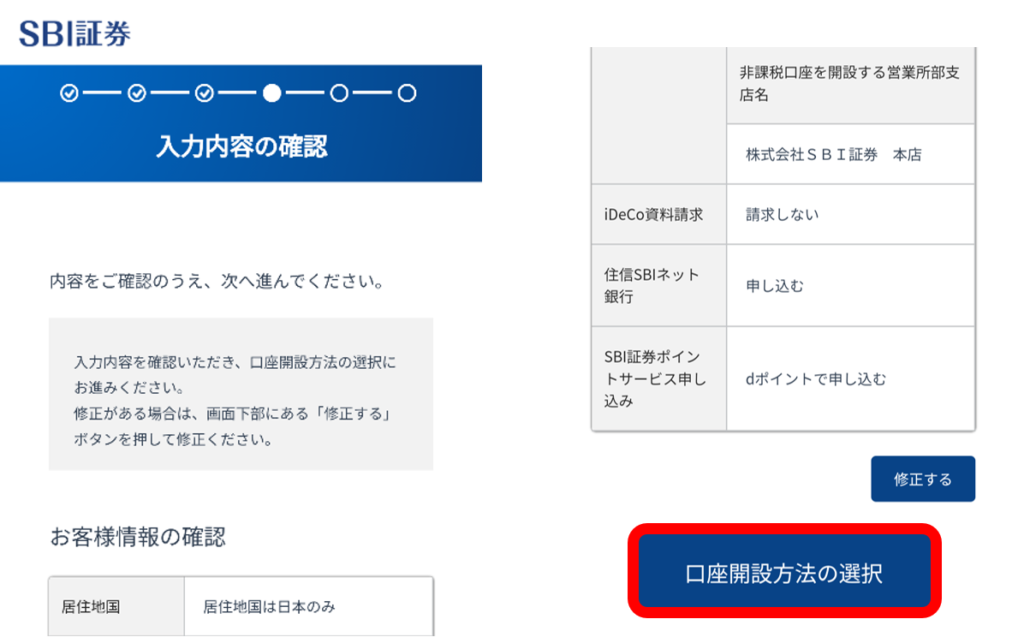

⑥入力内容の確認

これまで入力した内容に間違いがないか確認します。住所などが違っていると後が大変なので、ここでよく確認しておきましょう。入力内容に間違いがなければ「口座開設方法の選択」ボタンをタップします。

⑦口座開設方法の選択

「ネットで口座開設」、「郵送で口座開設」のどちらかを選び、「申し込む」ボタンをタップします。基本的にはネットだけで手続きが完結する上に早く口座開設が完了する「ネットで口座開設」がおすすめです。時間と手間がかかってもいいからここからは紙でやりとりを進めたほうが安心という方は郵送を選んでもいいかもしれません。

申し込み完了画面に移ると、口座番号やユーザーネーム、初期のログインパスワードなどが表示されます。これはこの後で必要になる情報なのでスクリーンショットを取るかあるいは紙にメモするなどして必ず控えておくようにしましょう。控えたら、『保存しました』にチェックを入れ『次へ』で進行します。

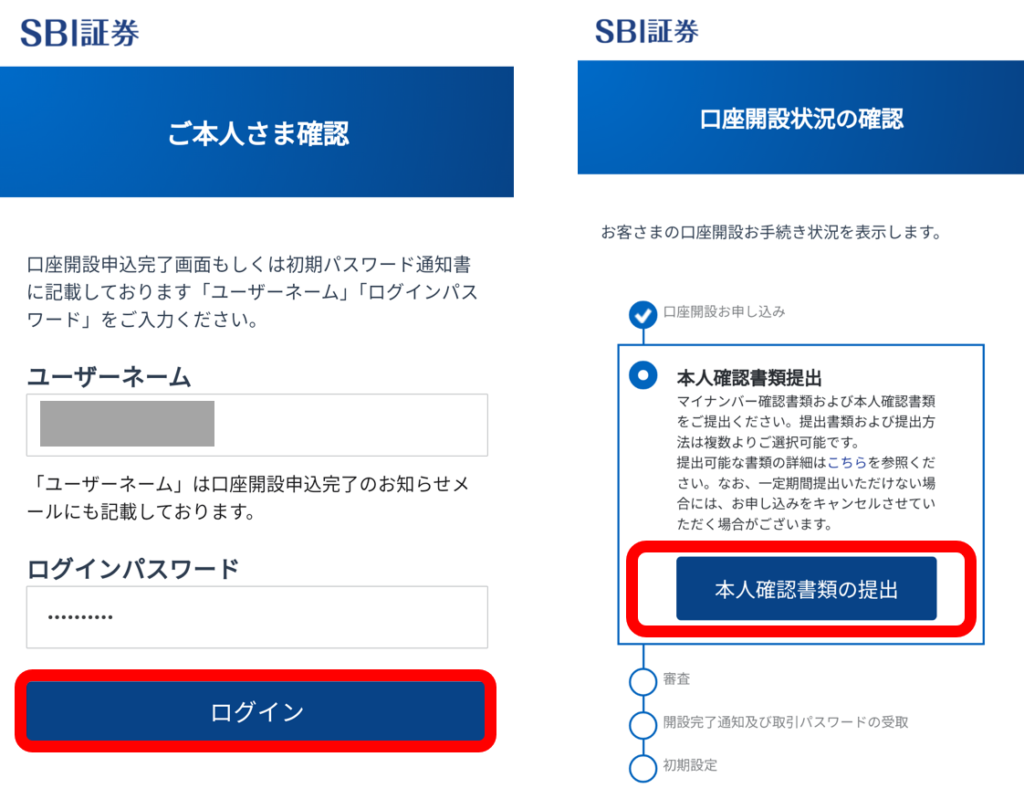

⑧本人確認

続いて、本人確認書類を提出していく必要があります。この際、ログイン画面が出てきた場合はさきほどの『ユーザネーム』と『ログインパスワード』を入力し、『ログイン』ボタンをタップして進みます。『口座開設状況の確認』画面へ移動したら『本人確認書類の提出』をタップして進みます。

⑨本人確認書類の提出方法の選択

本人確認のための提出書類・提出方法の選択画面に移動します。「マイナンバーカード」があれば本人確認書類も兼ねているので1枚のみの提出でOKですが、「通知カード」などの場合は、運転免許証などのほかの本人確認書類の追加提出が必要です。

次に、確認書類などの提出方法を選びます。手元に書類があれば、「スマホカメラで撮影して提出」を選ぶとスムーズです。次は口座開設完了通知の受取方法を選びます。

こちらは「メールで受け取り…」がおすすめです。最後に本人の確認方法を選びます。特段理由がなければ『自分の顔を撮影』が簡単です。すべてを選んだら「次へ」ボタンをタップしてください。すると各種の撮影が始まりますので案内に従って操作していけばOKです。

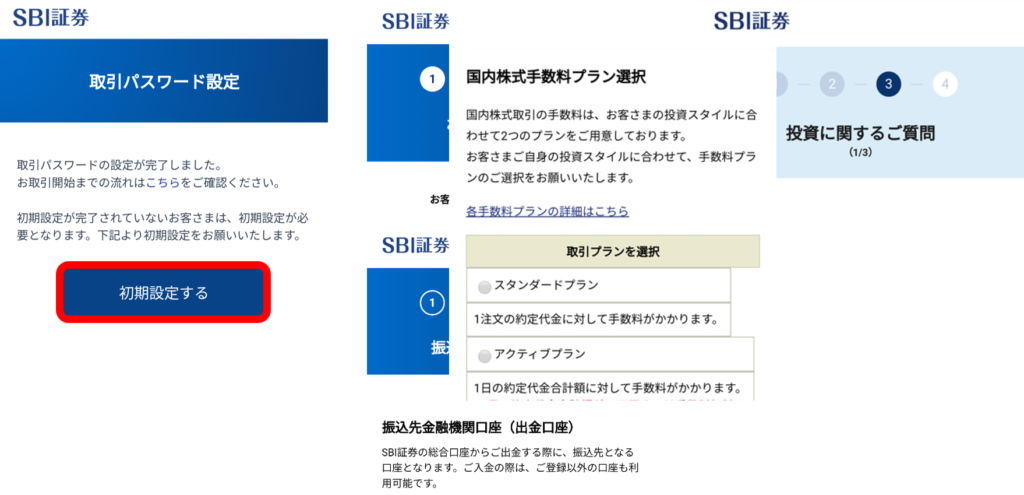

⑨取引パスワード設定

これで申し込みと必要書類の提出は終わり、先方による審査に入っていきます。口座開設の作業としてはここで一段落で、後は実際に使用するにあたっての設定になります。審査が終わるとメール等で連絡がきますので、再度ログインして口座開設状況を確認。そうすると「取引パスワード設定」を求められます。画面の案内通りに本人確認情報を入力し画面を進め、メールアドレスに送られた認証コードを入力の上、取引パスワードを設定します。今後の取引に使うパスワードなので、忘れないようにしてください。

⑩初期設定

取引パスワードの設定が終わるとそのまま初期設定へ進むことができます。取引を始めるには初期設定が必要になるので、これをタップして入力画面に進みます。基本的には画面に沿ってご自身の基本情報を入力します。インサイダー取引などの規制のため職業などを少し詳しく聞かれますが、正直に記入すれば問題ありません。あとは口座からお金を出金するときの振込先金融機関の登録と最後にアンケート的な内容を記入していきます。この際、『投資に関するご質問』という項目の最初に国内株式手数料プランという選択が出てきます。投資スタイルに合わせて2種類のプランから選択できますが、1日に何度も売買するような場合でなければ少額取引の手数料が無料になる『アクティブプラン』を選ぶのがいいかと思います。このプランは後から変更することもできるので特に心配する必要はないです。

これにてSBI証券の口座開設は完了です!

すでにSBI証券の口座を持っていてつみたてNISA口座を作っていない方は、SBI証券のウェブページ等から申し込むことができます。口座開設が終わり、証券口座が利用できるようになったらウェブページあるいはアプリからつみたてNISAの積立設定を行います。購入したい銘柄を選び、積立金額の設定や支払い方法などを入力して設定すれば、あとは自動的にシステムが定例で注文・買付を行ってくれるという仕組みになっています。支払いはクレジットカードで行うこともでき、ここでクレカのポイントを得ることもできます。ここまで設定を行えば、つみたてNISAを始まっていきます。