今回のテーマは「つみたてNISA」の始め方について。2022年末の税制改正で発表された新NISAが神制度だということでSNS上などで瞬く間に情報が拡散されました。これだけ話題になっている新NISAですが、ルール改定は2024年からということもあってまだNISAを始めていない人は旧NISA最後の年となる2023年はどうするべきか迷っている人は多いのではないでしょうか。

まだNISAを始めていない人も、すでに始めている人も2023年も変わらずつみたてNISAの利用が十分おすすめできます。今回は初めてNISAに触れるという方でもわかるように、なぜ資産運用をするのかという根本的なことから、NISAの仕組みやNISAを使った投資のやり方、ほったらかしにしておいても大丈夫か、そしてNISA口座の作り方を説明していきます!

この記事でわかること

・なぜ投資をするべきか

・NISA, 新NISAの概要

・ほったらかしの具体的な方法

貯金だけでは危険! 損をしないために投資を始めるべき理由

この章のまとめ

・物価の上昇や円高によって円の価値が下がる=貯金だけだと損をする

・貯金だけでなく、投資で円以外の価値あるものに変えておくべし

投資をなぜする必要があるの? 社会のお金の仕組みを解説

ではまずNISAについての詳細を話していく前に、そもそもなぜ投資を行うべきなのかということに簡単に触れておきたいと思います。投資・株と聞くと怖いものであるという認識を持つ人が多いかもしれませんが、その認識自体は間違っていないと思います。

お金をお金以外の「価値あるもの」に換え、その「価値あるもの」が利益を生み出したり成長してくれることに期待するのが投資ですが、もし期待と違ってそのものの価値が半減したりなくなってしまうこともありえます。価値が低くなった状態でお金に戻せばその分の損をしていることになります。

そのようなリスクがある中でもなぜお金以外の資産へ投資をするのかといえば、常に世界の経済は成長しているからです。資本主義の世界では企業が中心となって今日よりいい明日を迎えるために経済活動に励んでいます。

株というのは出資者が企業を部分的に所有する仕組みであり、その成長や生み出す利益を受け取ることができます。お金や金といった資産はそれが独自に成長したり新たな価値を生み出すことはありませんが、株は企業の成長と共に大きくなります。例え世界がどれだけ発展していっても個人の銀行預金はほとんど増えませんが、株を所有していると世界と共にしっかり成長することができるということです。

資産が貯金だけの人は将来損をする可能性が高いです! 損をするリスクを減らすためにも、証券口座を開設して分散投資を行い、NISAを始めて将来に備えましょう。

証券口座は、人気が高く取り扱いファンドも多いSBI証券が圧倒的におすすめです。

SBI証券の口座開設はこちらをクリック

貯金だけでは損をする! その理由とは?

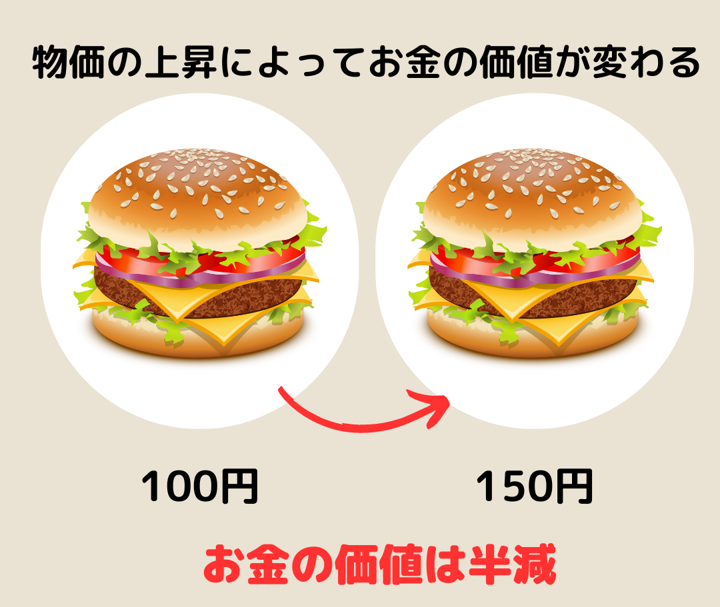

国や企業にお金を貸す債券投資や土地や建物に投資する不動産投資も同様にそれぞれの投資先が利益を生み出してくれると考えられます。またお金…円として持っておけば、絶対に損をしないのかと言えばそうとも言い切れません。その代表例が物価の上昇です。世の中全体のモノやサービスの価格が上がることをインフレと言いますが、これは物価が上がったということであると同時にお金の価値が下がったということでもあります。例えば物価が2倍になるということは同じお金の量で半分のモノしか買うことができなくなることを意味しています。ここ30年来日本の物価は大きく変わらず、この感覚が失われつつありますが、世界では持続的に物価は上昇していて安定的で穏やかな物価の上昇こそが好ましいと考えられています。そして当の日銀も10年来2%のインフレを目標とする政策を実施しています。

もちろん日本に暮らしている上で日本円というのは最も使い勝手がよく、銀行預金が安全な資産保存手段であることは間違いないですが、預金として置いておいても成長することがほぼなくむしろインフレで価値が落ちるリスクがある資産だということは意識したいところで、もし全ての財産を日本円として置いている人がいたらそれは全財産を日本円に投資していることと同じだと認識したほうがいいかもしれません。仮にあなたが地球に初めてやってきた宇宙人だとして、全ての資産を円として持っておくか?という話ですね。株や債券などへの投資がインフレのリスクを全てカバーしてくれる訳ではありませんが、まず日本円とは別の形の資産に自己資金を配分するという道筋を見出すことには大きな意味があります。

かつては株式や投資信託などというとお金持ちだけがやることで、一般市民には関係のないことと捉えられてきた感覚は強かったのですが、現在ではインターネットとスマホの普及により証券会社の利用が民主化され、自分の指1つで投資を始めることが可能になっています。また、金融取引の発達によって例えば日本から海外の株式などに投資することのハードルが下がったのも大きな変化です。自分の意志で簡単に売買を行うことができ、全世界に選択肢が広がったのはかなり革命的な変化だと言えますね。

SBI証券でNISAや積立投資を行うなら、三井住友カード ゴールド(NL)がおすすめです。このカードでクレカ積立を行うと、月額10万円まで最大1.0%ポイント付与されます!また、年間100万円のカード利用で年会費5,500円(税込)が無料!その上空港ラウンジや旅行保険の利用付帯などゴールドカードの特典が受けられます。SBI証券で投資を行うなら三井住友カード ゴールド(NL)を使わないともったいないです。Webだけで簡単に申込ができるので、ぜひこちらから試してみてください!

※2024年9月10日(火)積立設定締切分(2024年10月1日(火)買付分)までのポイント付与。以降は対象カードごとのカードご利用金額などに応じたポイント付与率になります。

SBI証券でNISAや積立投資を行うなら、三井住友カード ゴールド(NL)がおすすめです。このカードでクレカ積立を行うと、月額10万円まで最大1.0%ポイント付与されます!また、年間100万円のカード利用で年会費5,500円(税込)が無料!その上空港ラウンジや旅行保険の利用付帯などゴールドカードの特典が受けられます。SBI証券で投資を行うなら三井住友カード ゴールド(NL)を使わないともったいないです。Webだけで簡単に申込ができるので、ぜひこちらから試してみてください!

※2024年9月10日(火)積立設定締切分(2024年10月1日(火)買付分)までのポイント付与。以降は対象カードごとのカードご利用金額などに応じたポイント付与率になります。

NISAの概要及び現行ルールについて

この章のまとめ

NISA= 投資非課税制度→投資の利益にかかる税金を免除

→普通の投資よりめっちゃ得

NISAって何? NISAの概要について解説

そして、庶民に投資の入口として開放されたのが今回のテーマでもあるNISAです。特にこの10年ほどで起こったこれらの変化により、お金持ちでなくても投資で資産形成をするのが当たり前という世の中が到来しているということなんです。そしてこの傾向は、2024年からの新NISAによってこの流れにさらに拍車がかかっていくものと考えられます。なぜこれほどまでにNISAが推されるのかという前提が分かったところで、ここからはNISAそのものの説明をしていきたいと思います。

NISAというのは非課税優遇制度の一種で、株や投資信託で得られた利益にかかる税金を一定期間ゼロにしてもらえるという制度です。通常金融商品の取引などで得られた利益には約20%の税金がかかってしまうのですが、NISAの枠で投資を行うとこれがゼロになります。

NISAはなぜお得なの?

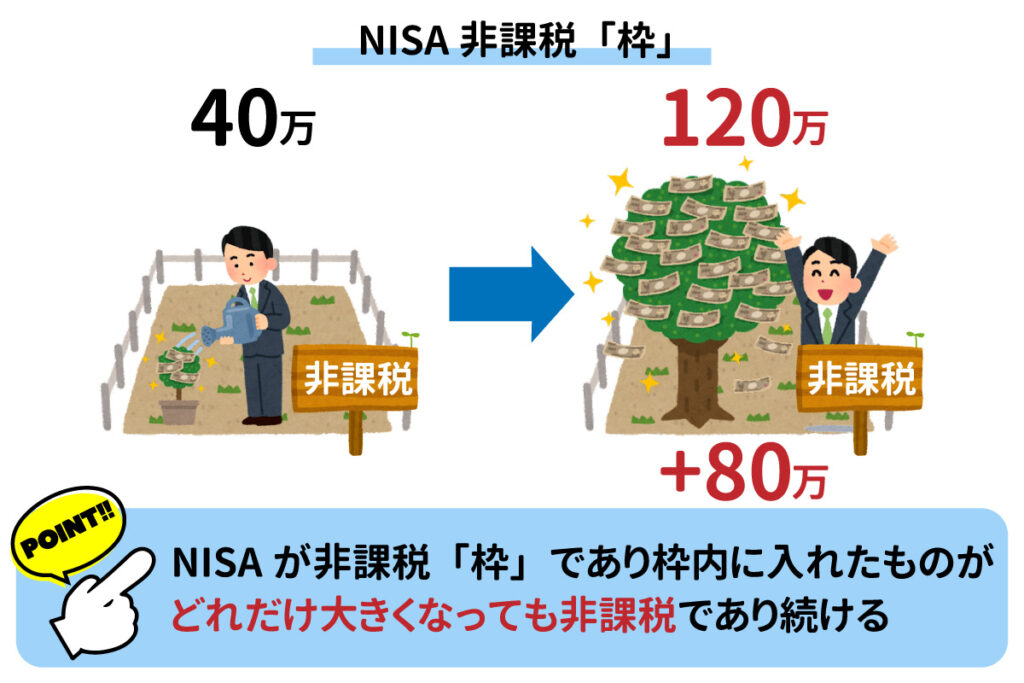

NISAは非課税投資枠とも呼ばれる「枠」であることが一つのポイントであり、NISA枠で投資したものについては指定の期間でどれだけ大きな利益を出しても全て非課税となることを意味しています。

例えばある年に非課税枠40万円とそこに収まりきらなかったもう40万円で、それぞれある株式を購入したとしてそれが5年後にどちらも3倍になっていた場合、それぞれ80万円の利益が出ていることになります。このタイミングで株を売却し、利益を確定させると所得となり課税が発生…通常の購入分については「約20%=16万円」もの納税義務が発生することになります。

かたやNISA枠で買った分については税金が発生することはありません。しかも売却益だけではなく、株や投資信託を保有しているともらえる配当金や分配金についても同じく非課税となるため、その差はより大きくなる可能性があります。

NISAは「枠」だという感覚を持ってもらうと、次の『NISAとつみたてNISAの違い』がよりわかりやすくなります。この2つの制度の違いを一言で表すと、「枠の大きさ」と「枠の有効期間」に差があると言えます。

まず枠の大きさについては、現行の一般NISAが年間120万円まで、つみたてNISAが年間40万円までになっています。そしてその枠の有効期間=非課税期間が一般NISAで5年、つみたてNISAで20年ということになっています。つみたてNISAは一般NISAよりも投資可能枠は少ない代わりに、長い期間非課税でその枠をキープできるということです。それに加えて、つみたてNISAには購入対象の制限があり、指定された一部の投資信託のみが対象となっています。そしてこの2つの制度、同じ年に使えるのはどちらか一方のみということになっていて、同じ年に両方利用することはできません。

NISAや投資信託でオルカンやS&P500に投資をするなら人気が高いSBI証券がおすすめ!

手数料が他社より安くアプリが圧倒的に使いやすい、投資信託のファンドの取扱数も業界最多。

SBI証券でNISAやiDeco、株式投資を始めたい方はこちらから

ほったらかしが勝ち!損をしない投資の鉄則「長期」「分散」「積立」「低コスト」

この章のまとめ

投資の鉄則「長期投資」と「分散投資」と「積立投資」+「低コスト」

→よって「つみたてNISA」がおすすめ

投資の鉄則①「長期投資」

NISAの大枠がわかったところで、投資をする上で大切な原則について話していきたいと思います。ここでは投資の三大原則+1と呼ばれるものを紹介したいと思います。まず何より大切なのは、「長期投資」という考え方です。先にも取り上げましたが、資産運用は時間を味方につけることが大事です。リスクの低い投資では時間が利益を生み出してくれる側面が強いので、長い期間商品を保有することはマストになります。また株価などの相場はいつ上昇するかわからないですが、当たり前ながら上がったときに保有をしていないとその上昇の恩恵を得られないので、ずっと持ち続けておくというのも実は大事な要素だったりします。ほったらかしは危険だと思われる方もいるかもしれませんが、長期投資という視点では案外ほったらかしも大切になってくるのです。

投資の鉄則②「分散投資」

2つ目の原則は「分散投資」です。先に説明している通り、資産運用においてリスクを適切に抑えることは重要です。例えば株取引で言えば、一つの会社の株しか持っていないとその会社が何かやらかせば甚大な損失を被ります。10社の株を持っておけばその分リスクを減らせますし、日本の会社の株全てを買えればもっとリスクを減らせます。日本だけでなく、アメリカの会社の株全部を買えればさらにリスクは低くなります。

また株だけではなく、国にお金を貸すことになる国債を、それもさまざまな国の国際を持っていれば世界全体の株がダメになったとしても損失を少なくすることができます。保有する内容を分散することで事故率をとにかく減らすことができるということです。

投資の鉄則③「積立投資」

そして3つ目の要素は「積立投資」です。これは保有する商品にもよりますが、株などの系統の資産は相場の波がそれなりにあり〇〇ショックの直前など購入のタイミングが悪いと長期間にわたって損失を抱えるリスクがあります。毎月3万円など定期的な積立投資を行うことで、こうしたリスクを低減できる上に金額を一定にすることで相場が安くなったときにはたくさん買い、高くなったときには買う量を減らすという調整が自動的に行われます。また、収入の一部を運用に回すという健全な家計のサイクルが形成できることも積立投資の利点です。この積立投資においては、株価を毎日、毎時間と細かく気にする必要はなく、ある程度ほったらかしにできます。そのため、楽なうえに低リスクなのがポイントです。

投資の鉄則+α「低コスト」投資

そして+1の部分ですが、これは「低コスト」投資です。金融商品は星の数ほどありますが、これらの多くは「手数料」などといったコストを購入者からもらって成立しています。毎年数%のコストがかかるようなものもザラにあり、3%とかの運用利回りで戦うには厳しいものがあります。長期積立を前提とする資産運用では低コストであることも絶対に外せない要素の一つだと言えます。これら4つの投資原則を踏まえて、どちらかしか使えないNISA制度について考えたとき断然優位なのがつみたてNISAであると言えます。

つみたてNISAを始めるなら利用者数の多いSBI証券がおすすめ!

手数料が他社より安くアプリが圧倒的に使いやすい、投資信託のファンドの取扱数も業界最多。

SBI証券でNISAや株式投資を始めたい方はこちらから

投資の最強パターン:つみたてNISA&インデックス投資とは

この章のまとめ

つみたてNISAでインデックスファンドへの投資が〇

インデックスファンド=S&P500や全世界株式など市場全体の値動きに連動する運用を目指す投資信託

つみたてNISAの仕組み

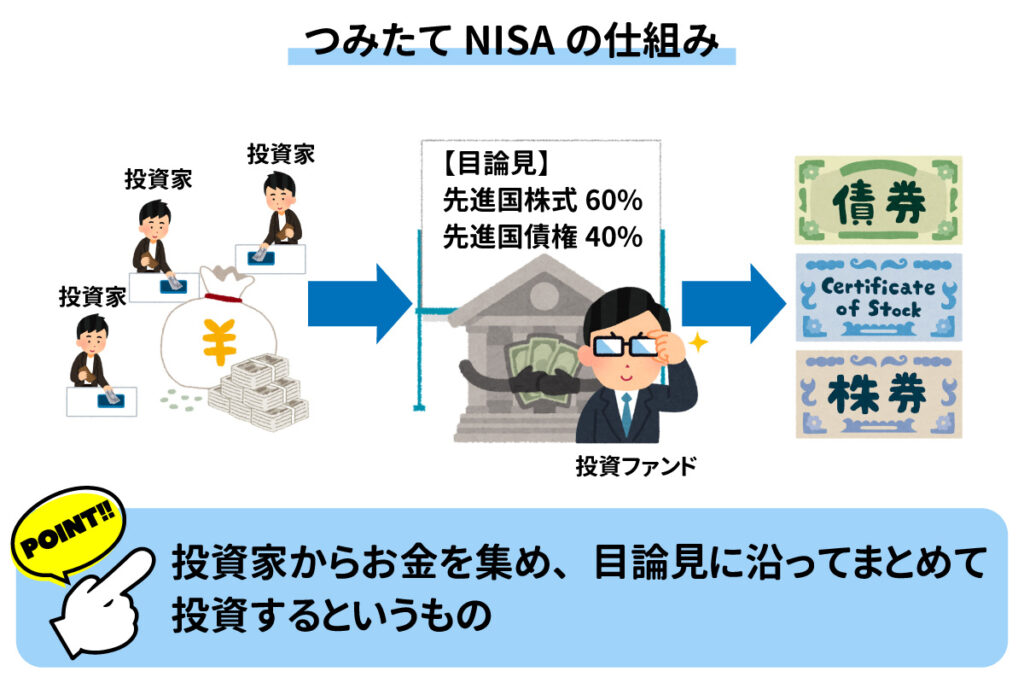

これらの原則を踏まえて、国が組み立てた制度がつみたてNISAだという見方ができます。つみたてNISAは20年という長い非課税期間を持ち、その枠を使えるのは国が認定した優良な投資信託への定期積立購入のみということになっています。資産形成の原則から外れることになる個別の株式やリスクの高い投資信託などへの投資はできないように設計されているということなんです。優良な投資信託というのをもう少し掘り下げていきましょう。

まず投資信託のイメージとしては、各個人が個別に株を買うのではなく、ファンドと呼ばれる専門の業者にお金を預けて、多くの投資家から大金を集めたファンドがそのお金を投資していくというものです。ファンドはお金を集めるときに、どんな内容の投資を行うのかということを明らかにしていて、投資する人はこれらの目論見を参考に購入します。ファンドは何千億円という規模のお金を集めるので、個人では到底不可能なアメリカの全部の会社の株を買うなんてことも可能になります。

購入者はいくらその投資信託を買うのか自由に決められ、定期購入の注文をしておけば、ほったらかしにしておいてもシステムが勝手に積み立て購入をしてくれます。一つ注意が必要なのはつみたてNISAでは購入対象が「優良な投資信託」に絞られていると話したとおり、投資信託自体は無数にあってその多くが手数料が高く中には必要以上にリスクをとった内容のファンドもあるということです。

SBI証券で投資をしているけど、年会費がかかるゴールドカードはハードルが高い…という人は三井住友カード(NL)がおすすめです!積立投資のクレカ払いは最大0.5%ポイント付与で、年会費は無料です。SBI証券を使っていて三井住友カードでクレカ積立をしていない人はポイント分損をしています。Webで10分で申込みが完結するので、ぜひこちらからお申込みください!

※2024年9月10日(火)積立設定締切分(2024年10月1日(火)買付分)までのポイント付与。以降は対象カードごとのカードご利用金額などに応じたポイント付与率になります。

分散投資に最適な「インデックス投資」とは

そういった危険性を踏まえ、特に手数料が押さえられかつ分散投資に最適なのがインデックスファンドへの投資です。この系統の投資信託は、その国や地域を代表する株価指数などを目安にしてその値動きと連動させるように、ファンドの資金を運用するように設計されていて、このインデックスファンドに投資することによって国全体とかあるいは世界全体に投資をすることができるという仕組みです。

株価指数というのは身近なところで言えば、日経平均株価やダウ平均などのようにその市場全体の値動きを示す「指標」となっているものです。この運用自体はかなりシステマチックに行われていることから、運用にお金がかからずファンドに支払うお金が最小限で済むようになっています。

2023年までの初心者投資界隈では、つみたてNISAを利用したインデックス投資信託、特に全米株や全世界株などへの投資が圧倒的な優位性を持っていると見られ、投資初心者についてはまずそれだけでいいよというような論調が主流となっていました。

また初心者向けという点もそうですが、すでに投資を始めている人についてもインデックス投資は圧倒的な人気を誇っていて、このことは投資信託の売れ筋商品上位をインデックスファンドが占めていることからも明らかです。本来資産形成というと、まず必ず必要になる資金を確保した上で余剰資金となってくる部分について資産の形態…債券株式不動産などに分けるというのが手堅い手法だと考えられてきました。ただつみたてNISAだけに関して言えば、年間40万円という上限が設けられていることや投資枠が有限で20年間の運用が前提、また一度売却などしてしまうと枠が消滅してしまうため、投資商品の入れ替えができないという事情もあり長期スパンでリターンが期待できコストが極めて低く押さえられている株式のインデックスファンドのみの運用が最もバランスがとれると解釈されてきたわけです。

それが初心者は「つみたてNISAで全世界株のインデックス投資から始めよう」という流れの背景だと言えます。しかし2022年の末に大きな地殻変動が起きました。

衝撃的なNISAルール改定!新NISAの運用はどうするべき?

新NISAはどう変わった? 新NISAでルールが変わった点

大きな地殻変動、それはNISAの改正…いわゆる新NISAの誕生のことです。新NISAが始まるのはあくまで2024年1月ですが、旧NISAからルールは大きく変わることになりました。制度実施期間や非課税期間が撤廃され、年間の投資上限も2倍以上可能になり、さらにこれまでのつみたてNISAと一般NISA両方を利用することができるというメガ進化を遂げています。

2021年の日本における2人以上世帯の金融資産は平均値で1880万円、中央値で言うと1104万円ということなので、つみたて枠と一般枠合わせて年間360万円、合計1800万円の投資上限は事実上一般世帯の投資・資産運用は非課税にしますと言っているようなものです。こうなってくると、「とりあえずつみたてNISAでインデックスに入れておけばいいよ~」という話に留まらないことになってきます。

もちろんただ非課税枠が広がるというだけで、根本的な資産運用の理屈が変わったり投資のリスクが減ったりするわけではないですが、それでも20%からの税がずっとかからずに済むというのはかなり大きい変化であり、この改定におけるメッセージ性もすごく強いように思います。

一方で個人的に心配しているのは、これまで「つみたて・インデックス」というシンプルだった話が、新NISAの開始を機に様々な情報が溢れかなり複雑化してしまうことと、その結果としてリスクの高い商品などをつかまされてしまう人が出るのではないかということです。

新NISAの利点の一つは、これまでのような期間的な縛りがなくなったことにより、投資商品の入れ替えが可能になることなんですが、これがあまり強調されすぎると不要な入れ替え作業を行い、それが損失につながることも考えられます。新NISAの活用法は正直言ってかなり個人差があると思われます。

今すでに1000万円近い金融資産がある人とそうではない人では大きく違いますし、稼ぎから考えてどれくらい投資に回すお金があるのかでも戦略は変わってきます。なので2024年からは、ある程度自分の頭で考えることが求められるようになりそうです。

ほったらかしが大事! 新NISAのおすすめ運用方法を解説

まず2023年までのNISAでは「つみたてNISA」か「一般NISA」どちらか一方しか使えないため基本的にはより非課税期間が長いつみたてNISAの利用を推奨してきました。つみたてNISAの枠では国が認定した投資信託の定期積立購入のみが可能ということになっていて、年間40万円月に直すと約3.3万円の投資が非課税の限度額となっています。

これが新NISAでは「つみたて投資枠」が年間120万円に拡大しさらに「一般NISA」の進化版である年間240万円の「成長投資枠」ができ、その上これらを併用することができるようになります。ただこのことを冷静に考えると、「つみたて投資枠」だけで月々10万円という非常に大きい金額をつみたて投資に投資できることになり、多くの人にとって投資可能な金額はこの範囲に収まってくるものと考えられます。つまり一般の人の投資としては、NISAのつみたて枠を使った投資信託の積立定額購入だけで十分だということです。

投資対象としても、難しいことは考えずにこれまでつみたてNISAで実績を出してきたコストが極めて安く分散が効いている王道の全世界株式や全米株式などを買い付ければ無駄なくリスクとリターンを管理した状態で投資できると思われます。この場合投資金額を最初に考える以外にすることはほとんどなく、極論ほったらかしで全く問題ありません。これをしておくだけでお金が勝手に全世界や全米に飛び出しぼちぼち働いてぼちぼち稼いでくれます。

全世界株式は約50か国の国の株式に分散投資できる投資信託の商品のことです。全米株式はアメリカの投資可能な約4000銘柄に分散投資を行う投資信託のこと。これらは現在非常に人気な投資信託で、多くの人がこれらに投資をしています。

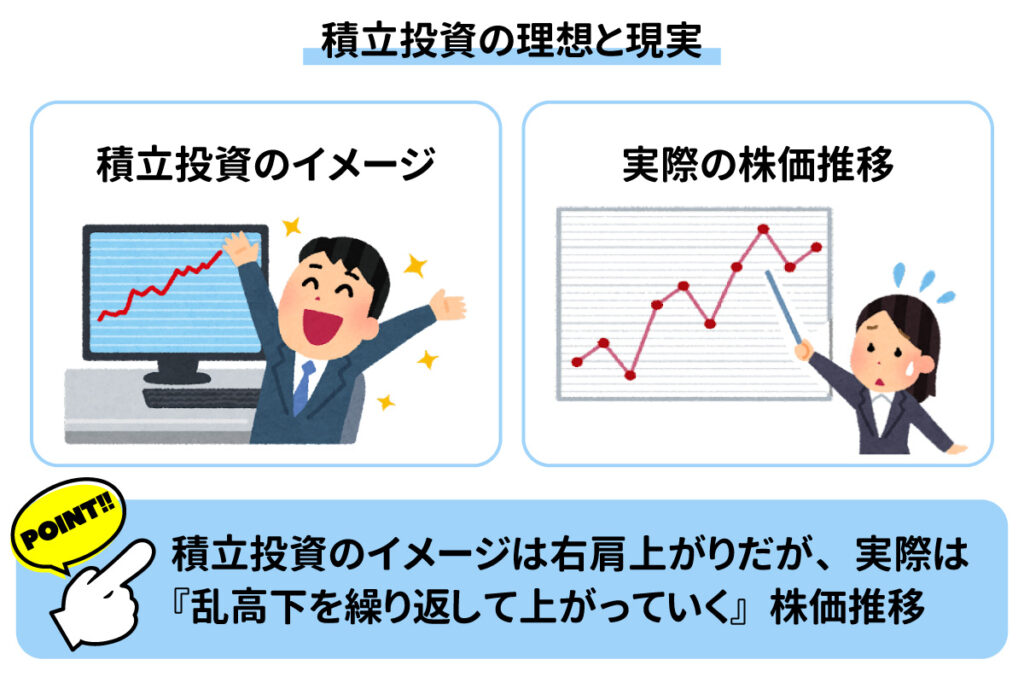

そして、この「ほったらかし」が非常に重要なポイントです。それは、投資信託利用者の多くが3年未満で解約しまっているからです。特に初めて投資を行う場合、投資で利益が出ても損が出ても必ず浮き足立ってしまいます。よくつみたて投資のモデルとして右肩上がりのグラフが出てくるのですが、実際にはかなり激しい波がある中で徐々に増えていくような形になります。開始のタイミングによって比較的短期間で急激に増えたり、逆に減ったりすることは往々にして起こります。ここでしっかりとした長期投資のマインドができていないと目先の欲や損失の不安に耐えられず、せっかくの積立を解約してしまうということになる訳です。

こういう現実を踏まえると定期貯蓄のような形で半ば忘れているというレベルにほったらかしにし、長期に投資していくことが大切です。そのため、私たちは、ほとんどの人はつみたて枠での長期投資で十分であると考えています。

つみたて投資で長期投資を考えるなら、証券口座は人気が高く取り扱いファンドも多いSBI証券が圧倒的におすすめ。SBI証券の口座開設はこちらをクリック

余剰資金がある人におすすめの新NISA「成長投資枠」の活用とは

中にはつみたて投資枠10万円/月に収まらないという人もいると思います。例えば半年から1年くらい生活できる資金+子どもの教育費など明確な目的と使用時期が決まっているお金を差し引いてもなお資金が余っているような人は、「成長投資枠」まで利用して投資することを検討してもいいでしょう。投資対象や手法などはつみたて枠と同様に全世界株など低コスト分散型の投資信託を積立購入していくことが無難です。細かいことを言うと、先にお金がある状態からスタートするためわざわざ毎月積み立てず年初に一括で投資してしまうという考え方もあり、理論上はそちらの方が合理的だとされます。ただし、相場の状況によっては一時的に多大な損失を被る可能性もあるため注意が必要です。例えば240万円年初に突っ込んだとして短期間に20%くらいの下落局面が来てしまうと、一時的に50万円くらいの含み損を抱えることになります。それをものともせず20年持ち続けるという強い心があればどうということはないですが、その辺りの精神的な安定を考えると、無理せず定時定額投資を行いリターンの振れ幅を管理するという方法が無難だと思います。

まとめ:結局新NISA活用はどうしたらいい?

コアラボとしては、新NISAであってもまずはシンプルにつみたて投資を余剰資金で行うことが無難であると考えます。余剰資金というところがポイントでこれは年代や個別の人によっても違います。言うまでもなく貯蓄は大切ですが、最初に話した通りお金だけの貯金では目減りしてしまうので、しっかりとリスク資産によって資産形成を行うことが重要です。ただ全力でNISAにお金を入れる必要があるのかは各々が考えるべきところです。特に若い世代は今しかできないことや株式投資よりももっと効率のよい自己投資などさまざまなお金の使い道があります。

そのため、金額の大小にはこだわらずに、まずは少額でもいいから新NISAを始めてみることを推奨したいです。SNSに溢れる情報を見ると『最高の効率で』『最速全力で』といったような煽り文句が目立ちますが、いきなり100点を目指そうとしてなかなか始められないよりもまずは入口に立つことが大切です。そして多くの人はこうした情報に触れながらも実際の行動には移しません。とにかく行動に移すだけで一歩先に進むことができるチャンスです。

NISAを始めるには?口座開設の方法

NISAの始め方について、ここからは具体的な話をしていきたいと思います。これまでで触れてきたとおり、2023年はこれまで通りのNISA制度になっています。そしてこれは2024年からの新NISAとは全く別枠別物の制度になると考えて差し支えないようです。なので特に2023年にNISAを始めたからと言って何か制度上の損が発生することはありません。もちろん今年の相場環境が悪く、今年のNISA枠で買い付けたものが1年後には含み損を出している可能性もありますが、つみたてNISAでの長期投資は20年での勝負なのであまりいつ買い始めるかを気にするものではありません。

基本的にはいつ相場が動くのかわからないので、無理のない範囲で常に買い続けていくというのが、今まで紹介してきた投資法の原則中の原則です。なので投資を始める意向があるのであれば、2024年を待つ必要は全然ないということです。

それからすでにつみたてNISAをはじめている人を含め、2023年のNISA枠はつみたてNISAにするべきかそれとも一般NISAにするべきかという悩みがあります。これはなかなか一概には言えないところですが、つみたてNISAにしておくのが無難だと思われます。

結局のところ現行の一般NISAは非課税期間が5年しかなく、もし5年後までに利益が出ていなければそこで終了。利益が出ていたとしてもその枠を新NISAにそのまま引き継ぐことはできないので、一旦売却して新NISAの枠に再投資を行う必要があります。正解はありませんが、諸々のことを考えるとつみたてNISAにしておいたほうがよさそうです。

2023年までのつみたてNISAの枠は年間40万円ということで、この「年間」は12月末が区切りになります。つみたてNISAの設定としては、制度の趣旨も踏まえて毎月同額をキレイに積み立てていくのが基本で、原則として毎月の積み立て上限額「400,000円÷12か月の33,333円」になり、これをバッチリ1月から開始した場合は年間399,996円まで投資することが可能です。

しかし、それでは年途中からの場合では満額まで積み立てられないことになります。これを補うための仕組みとして、各証券会社ごとに特定の月の投資額を増やしたりすることはできるようになっています。そして繰り返しにはなりますが、つみたてNISAで買い付けが可能なのは金融庁のお眼鏡にかなった一部の投資信託のみになっています。なお年間40万円というのはあくまで上限であって、月2万円でも1万円でも1000円からでもつみたてNISAは始められます。これまで定額で貯金に回していた分の一部をつみたてNISAに回してみるというのも始め方としては妥当だと思います。

口座開設の方法を画像付きで徹底解説!

より具体的な話をすると、NISAを利用するには証券会社に口座を開設する必要があります。これまで株などと関わっていない人からすると、証券会社というと少しハードルが高く感じるかもしれません。ただ実際には今現在ではネット証券が主流で、口座開設の申込みから入金、株や商品の買い付けに至るまでスマホ一台で完結してしまいます。人の手を介さない分手数料もかなりの少額に抑えられていて、一般人からするとネット証券に大きなメリットがあります。そしてそのネット証券の中でも、コアラボで一推ししているのがSBI証券です。

SBI証券は投資信託の取り扱い本数や手数料の低さ、アプリの使いやすさなどどれを取っても申し分のないネット証券の代表的存在です。実際にWEBで「おすすめの証券口座」と調べると、ほぼ確実にSBI証券が紹介されていると思います。言うなれば王道中の王道であり、NISAが恒久化されたことで一生の付き合いになっていくことになった証券会社は王道で進めていくのが間違いないと言えます。口座開設の手続きを始める前に、手元に用意しておいてもらいたいのがマイナンバー確認書類と本人確認書類です。証券口座の開設にあたってはマイナンバーの提示と本人確認が必須になります。「マイナンバーカード」があれば本人確認書類も兼ねているので1枚のみの提出でOKです。「マイナンバー通知カード」やマイナンバー記載ありの住民票の場合は、運転免許証などの別の本人確認書類の追加提出が必要になります。あとカメラでこれらの書類を撮影して提出する関係でスマホでの手続きが最もスムーズです。

なので基本的にスマホの操作方法で説明を進めますが、もちろんPCなどから手続きを進めることも可能です。口座開設の手続きは、SBI証券の口座開設ページのURLから進めることができます。主に画面の指示に従って情報の入力や必要書類の撮影などを行うことで手続きを進めることができます。

口座開設申し込みの入力の途中でつみたてNISA口座を同時に申し込むか聞かれる部分があるのでこれにチェックを入れておくと、開設後すみやかにつみたてNISAが使えるので忘れないようにしておきましょう。

①まずはSBI証券の口座開設ページへGo!

上の画像をタップ・クリックしてSBI証券の口座開設ページへ飛びます。画面の下の方にある『口座開設にすすむ』から口座の申込み画面に進みます。今後の説明はこの画面からのスタートを前提としているので 同じ経路から入ってもらうことをオススメします。

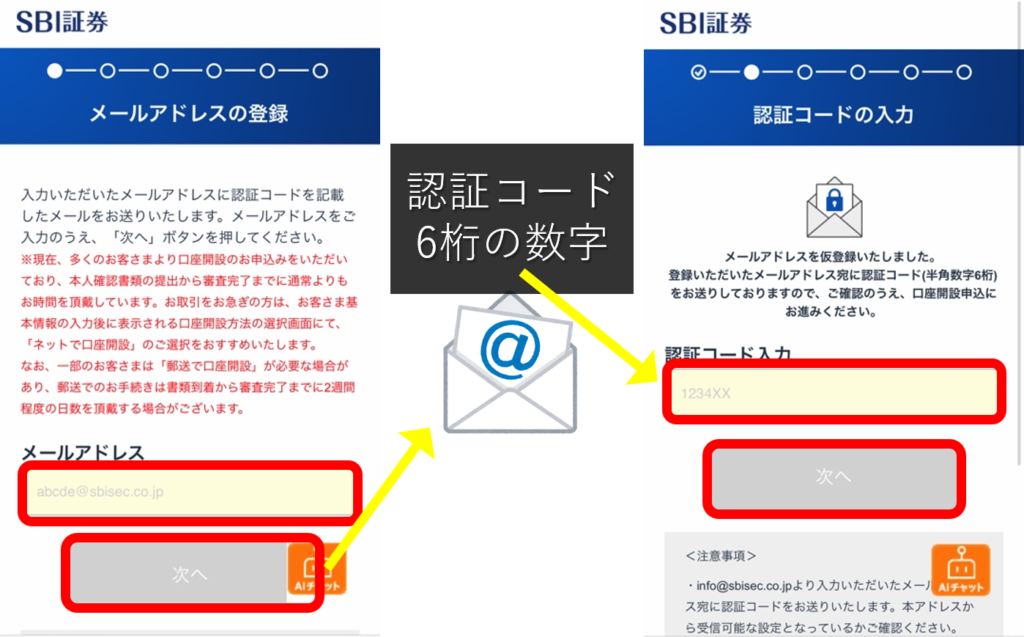

②メールアドレスの登録&認証コード入力

メールアドレスの登録画面に進むので使用できるメールアドレスを入力して、「次へ」ボタンを押します。そうするとそのアドレス宛にメールが届き、6桁の認証コードが記載されているので、確認したらSBI証券の画面に戻り認証コードを入力し、「次へ」ボタンを押します。

③お客様情報の設定

「お客様情報の設定」画面になります。ここでは口座開設するために必要な情報を入力していくことになります。居住地から始まり、名前・生年月日・性別・電話番号・郵便番号・住所などを入力していきます。住所の番地のフリガナなどは忘れやすいので注意してください。

④納税方法の選択

「納税方法の選択」の部分で申告方法を選ぶことができますが、こちらは、開設する(源泉徴収あり)を選ぶのがおすすめです。画面によっては「SBI証券に任せる」と表示されているかもしれません。これを選んでおくと、自分の代わりに証券会社が納税してくれます。NISAなどの非課税枠のみでの取引であればあまり関係ありませんが、個別株を取引した際に申告漏れにならないようこちらを選んでおくのが無難だと言えます。続きの画面で、「NISAの選択」が現れます。こちらは、後からNISAの口座開設もできるので、無理に申し込まないといけないわけではないですが、事前の説明も踏まえ、基本的にはつみたてNISAの利用を推奨したいので一緒に申し込んでおくといいと思います。

とりあえず口座開設だけ、という人は「今は申し込まない」を選択して先に進んでください。

さらに進むと、住信SBIネット銀行の口座開設を一緒にするかどうかも聞かれます。こちらも任意ですが、同グループのネット銀行であり、使い勝手もいい上に、証券口座との連動性が高いので作っておいて損はないと思います。

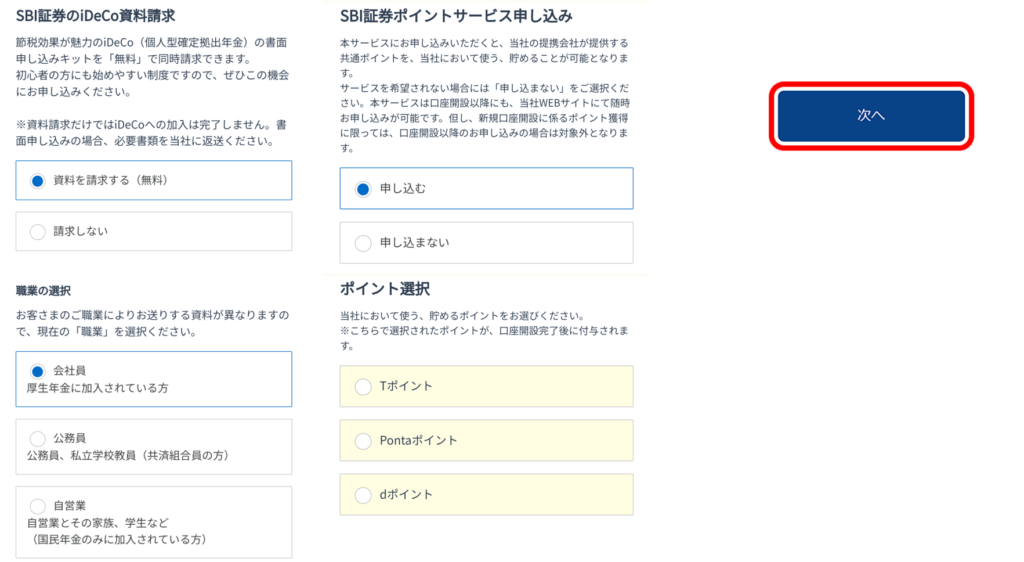

④iDecoの資料請求

続きの部分でiDeCoの資料請求が必要か聞かれますが、これはお好みで選択してください。またポイントサービスの申し込みについても聞かれるので任意で選択します。普段使っているポイントサービスがあればそちらを選択しておけば問題ないかと思います。これらの入力が終わったら「次へ」を押して進みます。

⑤規約の確認

情報の入力が終わると、『規約』の確認画面に移動します。申込サービスの数に応じて書面が電子データで用意されているので、書面をタップして開き、確認したら下の同意欄にチェックをいれます。

確認するファイル数は申込サービス数によって変わります。すべて確認したら「同意する」ボタンをタップして進みます。

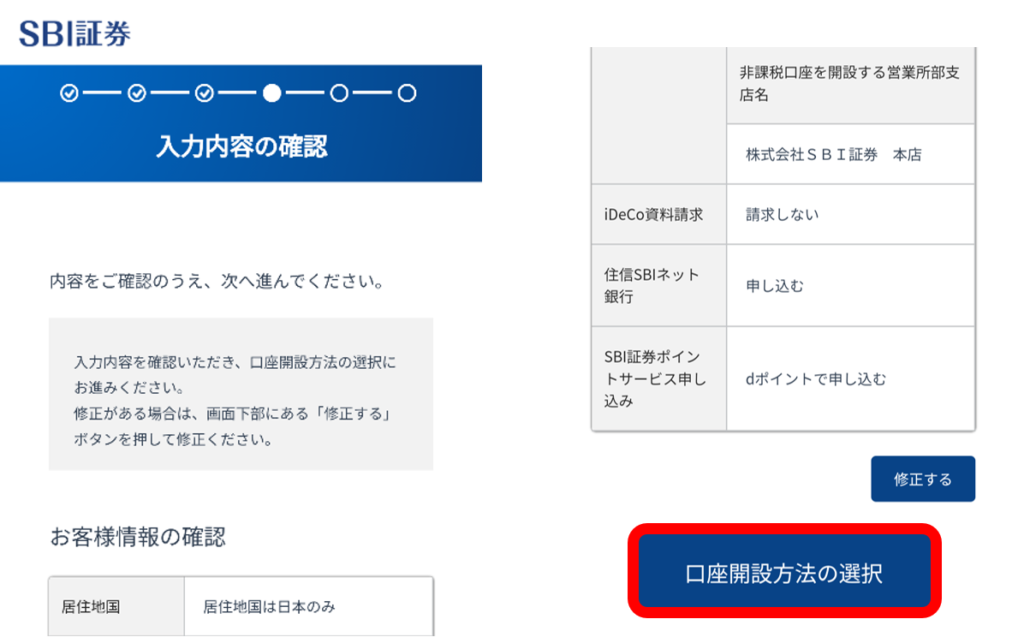

⑥入力内容の確認

これまで入力した内容に間違いがないか確認します。住所などが違っていると後が大変なので、ここでよく確認しておきましょう。入力内容に間違いがなければ「口座開設方法の選択」ボタンをタップします。

⑦口座開設方法の選択

「ネットで口座開設」、「郵送で口座開設」のどちらかを選び、「申し込む」ボタンをタップします。基本的にはネットだけで手続きが完結する上に早く口座開設が完了する「ネットで口座開設」がおすすめです。時間と手間がかかってもいいからここからは紙でやりとりを進めたほうが安心という方は郵送を選んでもいいかもしれません。

申し込み完了画面に移ると、口座番号やユーザーネーム、初期のログインパスワードなどが表示されます。これはこの後で必要になる情報なのでスクリーンショットを取るかあるいは紙にメモするなどして必ず控えておくようにしましょう。控えたら、『保存しました』にチェックを入れ『次へ』で進行します。

⑧本人確認

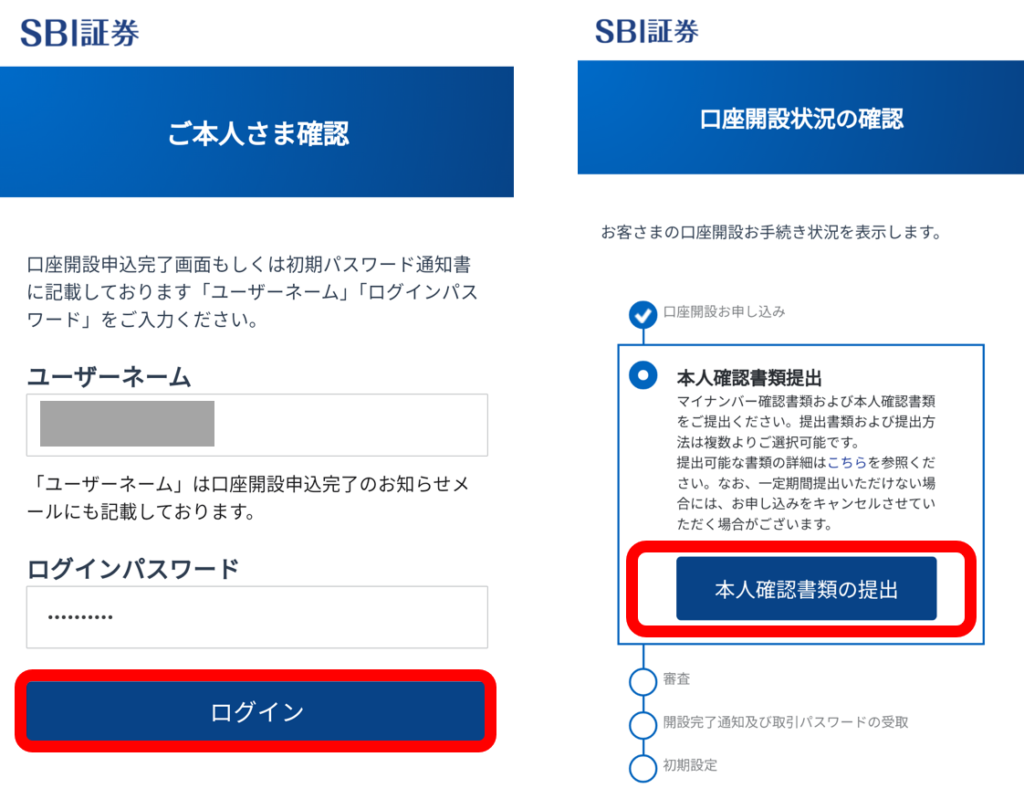

続いて、本人確認書類を提出していく必要があります。この際、ログイン画面が出てきた場合はさきほどの『ユーザネーム』と『ログインパスワード』を入力し、『ログイン』ボタンをタップして進みます。『口座開設状況の確認』画面へ移動したら『本人確認書類の提出』をタップして進みます。

⑨本人確認書類の提出方法の選択

本人確認のための提出書類・提出方法の選択画面に移動します。「マイナンバーカード」があれば本人確認書類も兼ねているので1枚のみの提出でOKですが、「通知カード」などの場合は、運転免許証などのほかの本人確認書類の追加提出が必要です。

次に、確認書類などの提出方法を選びます。手元に書類があれば、「スマホカメラで撮影して提出」を選ぶとスムーズです。次は口座開設完了通知の受取方法を選びます。

こちらは「メールで受け取り…」がおすすめです。最後に本人の確認方法を選びます。特段理由がなければ『自分の顔を撮影』が簡単です。すべてを選んだら「次へ」ボタンをタップしてください。すると各種の撮影が始まりますので案内に従って操作していけばOKです。

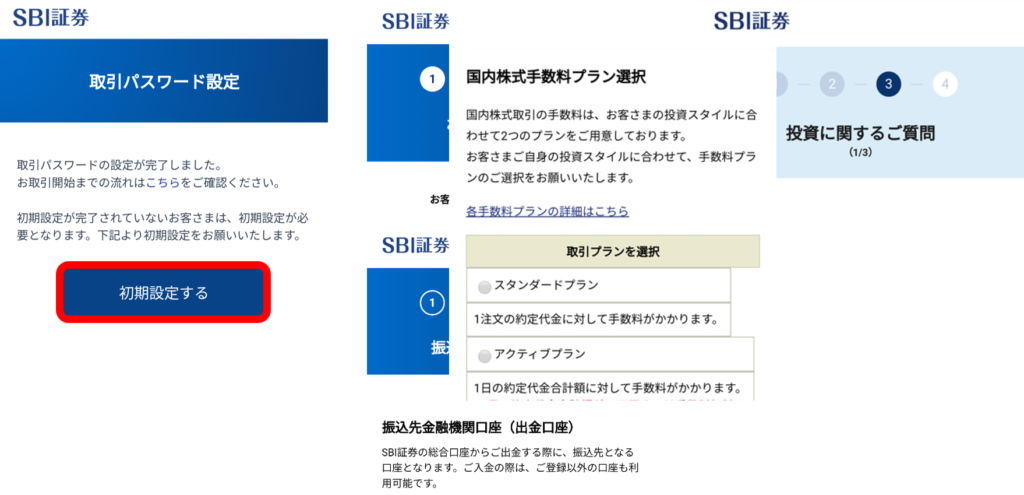

⑨取引パスワード設定

これで申し込みと必要書類の提出は終わり、先方による審査に入っていきます。口座開設の作業としてはここで一段落で、後は実際に使用するにあたっての設定になります。審査が終わるとメール等で連絡がきますので、再度ログインして口座開設状況を確認。そうすると「取引パスワード設定」を求められます。画面の案内通りに本人確認情報を入力し画面を進め、メールアドレスに送られた認証コードを入力の上、取引パスワードを設定します。今後の取引に使うパスワードなので、忘れないようにしてください。

⑩初期設定

取引パスワードの設定が終わるとそのまま初期設定へ進むことができます。取引を始めるには初期設定が必要になるので、これをタップして入力画面に進みます。基本的には画面に沿ってご自身の基本情報を入力します。インサイダー取引などの規制のため職業などを少し詳しく聞かれますが、正直に記入すれば問題ありません。あとは口座からお金を出金するときの振込先金融機関の登録と最後にアンケート的な内容を記入していきます。この際、『投資に関するご質問』という項目の最初に国内株式手数料プランという選択が出てきます。投資スタイルに合わせて2種類のプランから選択できますが、1日に何度も売買するような場合でなければ少額取引の手数料が無料になる『アクティブプラン』を選ぶのがいいかと思います。このプランは後から変更することもできるので特に心配する必要はないです。

これにてSBI証券の口座開設は完了です!

すでにSBI証券の口座を持っていてつみたてNISA口座を作っていない方は、SBI証券のウェブページ等から申し込むことができます。口座開設が終わり、証券口座が利用できるようになったらウェブページあるいはアプリからつみたてNISAの積立設定を行います。購入したい銘柄を選び、積立金額の設定や支払い方法などを入力して設定すれば、あとは自動的にシステムが定例で注文・買付を行ってくれるという仕組みになっています。支払いはクレジットカードで行うこともでき、ここでクレカのポイントを得ることもできます。ここまで設定を行えば、つみたてNISAを始まっていきます。

意外に簡単だったのではないでしょうか?今回の記事では、総合的な解説をさせてもらい、一つの決定版的な内容になったのではないかと思います。途中でも触れましたが、投資はあるリターンを得るためにどこまでのリスクを負うのかという話に尽きます。一方でそのリスク自体を完璧に予測できる人はいませんし、常に世の中の動きに合わせて物事は変動していきます。

そういう意味では、投資もほったらかしというだけでなく、常にアンテナを張って情報をアップデートしていくことがリスクに備える上で最も重要なことだと言えます。

今回NISAの始め方を説明してきましたが、意外と簡単だったのではないでしょうか?投資を行うにはまずリスクヘッジを考えたい。その中では最大手のSBI証券で口座開設をし、つみたてNISAからはじめてみるのが一番手堅いな選択と言えます。

投資を始めるにあたって、投資の三大原則+1、「長期投資」「分散投資」「積立投資」、そして「低コスト投資」は忘れないようにしましょう!そうなるとやはりつみたてNISAが最も適した投資だと思いますので、まずは自分のペースでつみたてNISAから投資を始めてみるのがいいのではないでしょうか?